積立NISA始め方 楽天証券

2018年1月からスタートした積立NISA

積立NISAとはざっくり

老後の資金作り対策に国が進めています

2019年の65歳で2000万円 『老後2000万円問題』辺りからNISAや積立NISAの需要が増えてますね

このような方いらっしゃると思います

- 株とか投資信託って 怖い 危ない 分からない

- 金融商品がどれを選べばいいか分からない

- どこで口座開いたらいいか分からない

実際に自分もコツコツ積立NISAやってます

コチラの記事を読めば積立NISAの概要が分かります

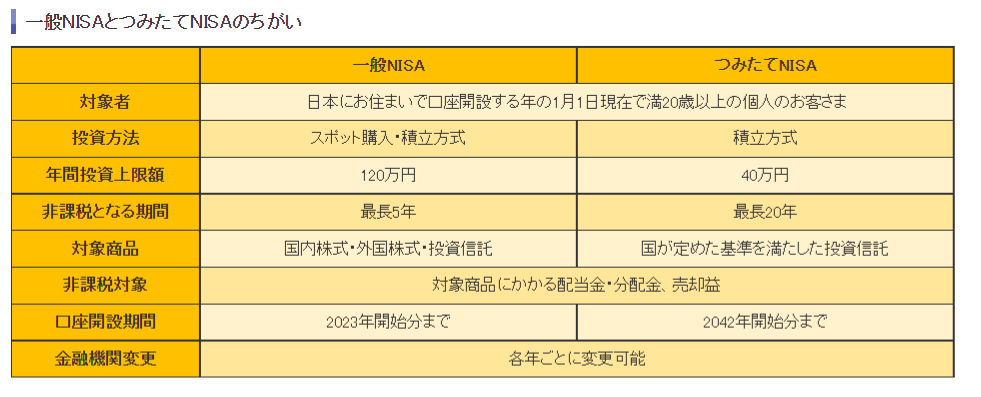

- まずはじめに積立NISAと一般NISAどちらか一方を選ぶ

- 金融商品の概要

- 金融商品の選び方

- 積立NISAの積立設定

- お得な積立設定

これらについて分かりやすく紹介します

最初に一番大事なこと(証券口座編)

積立NISAするなら楽天証券かSBI証券です!

自分はどっちも使ってます 積立NISAは楽天証券でしてます

まずはじめに積立NISAと一般NISAどちらか一方を選ぶ

まずは大きく2つ積立NISAと一般NISAどちらか一方を選びます(両方は不可)

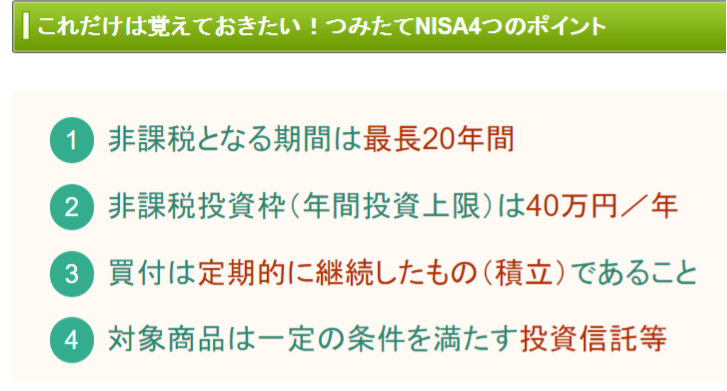

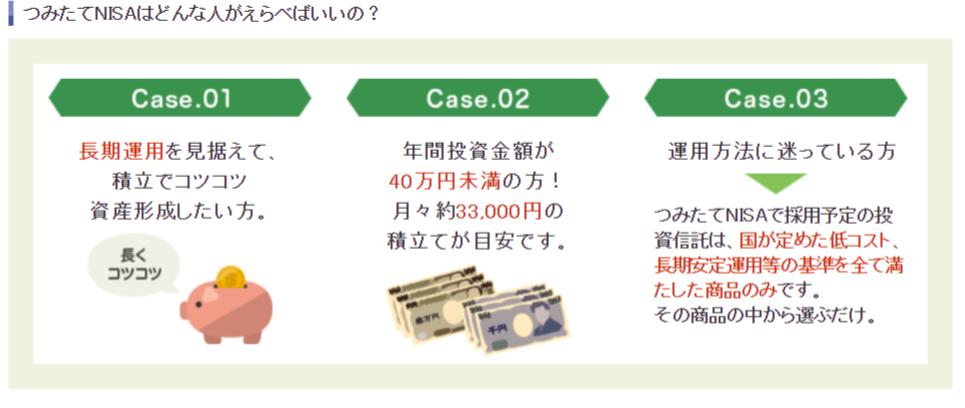

1.積立NISAは初心者や長期投資向け(オススメ)

- 年間40万円まで投資信託が買える(月33333円まで)

- 運用益の非課税期間は20年(長期投資向き)

- 金融庁のお墨付きのみの金融商品(優良な商品しかない)

特にこの3番の金融庁のお墨付きの金融商品はかなり厳しい審査基準を満たした投資信託なので

- ぼったくり商品がない

- 手数料が激安

- 長年運用成績を出している優良ファンドのみ

信託報酬という手数料も年で0.162%などと凄まじい安さ

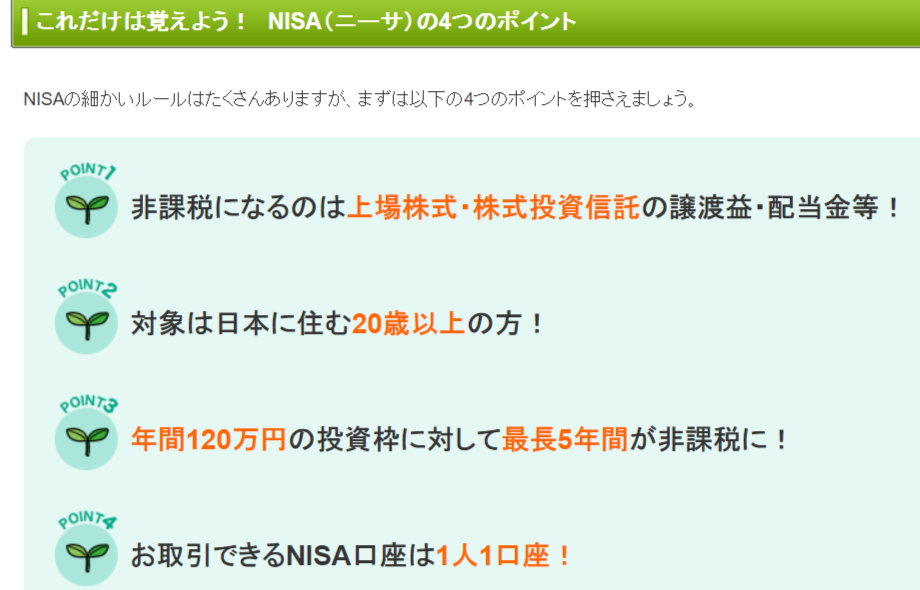

2.一般NISAは投資経験者や資金がたくさんある方向け

- 投資上限額は年120万まで

- 運用益の非課税期間は5年

- 金融商品は国内株式 海外株式 投資信託

重要ポイント

金融商品の概要

自分は楽天証券で積立NISAなので楽天証券編になります

大きく分けて金融商品には4種類あります

- 国内株式

- 外国株式

- 国内債券

- 外国債券

1.株式は値動きが大きい→得も損も大きめ 0~50%(メモリ)

楽天・全米株式インデックス・ファンド

2.債権は値動きが小さい→得も損も小さめ 0~4%(メモリ)

eMAXIS Slim 国内債券インデックス

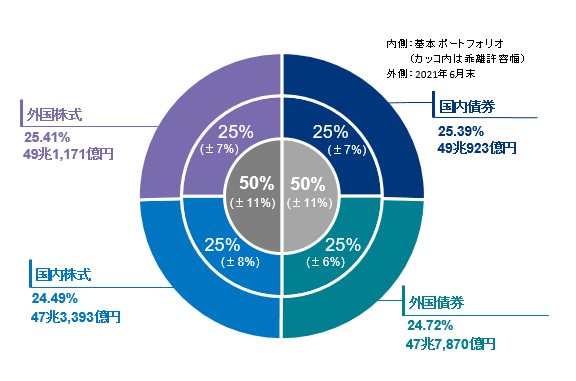

国も年金の資産運用しています GPIF(年金積立金管理運用独立行政法人)といいます 4つの割合を参考例に

国は手堅く25%位の割合で4種類を運用していることが分かります 2021年運用益は過去最高になりました この割合のことをアセットアロケーションといいます

金融商品の選び方

金融商品の選び方や割合は人や年齢にもよります

- 『ガンガン行くぜー』→国内株式 海外株式 多め

- 『リスク取りたくない』→国内債券 海外債券 多め

- 『20代30代40代前半』→国内株式 海外株式 多め

- 『50代引退間近』→国内債券 海外債券 多め

私は海外株式70%にしています

楽天証券のジャンル別オススメ商品

この辺りは手数料も低く手堅いファンドになっています 他にもeMAXIS Slimsシリーズもいいですね

積立NISAの積立設定

積立NISAの概要と金融商品が分かったところで次は積立設定

まずは毎月積み立てか毎日積み立てを選びます

自分は毎日積立に設定しています

毎月積み立ての場合 毎月何日に積立てるのかを入力

分配金コースは受取型と再投資型選べます

受取型とは分配金を毎回受け取ること 再投資型とは分配金を受け取らないでそのまま元本に再投資すること 基本再投資型オススメ!

自分は再投資型ですね

重要ポイント!単利と複利とは?

単利とはここで言う受取型 例100万円の年利5%=5万円を毎年受け取る

複利とはここでいう再投資型 例 100万円の年利%=5万円を元本に再投資→105万円の年利5%=5万2500円をまた再投資→115万2500円の年利5%=5万7625円 雪だるま式に増えていきます

この複利効果は抜群!アインシュタインが『人類最大の発明』とされています 『複利効果×時間』の力で資産を加速度的に増やすのがオススメ!

お得な設定方法

お得な積立設定3つあります!(できるのであれば全てした方が有利です)

自分は楽天カードに楽天銀行なので全て恩恵もらえてます

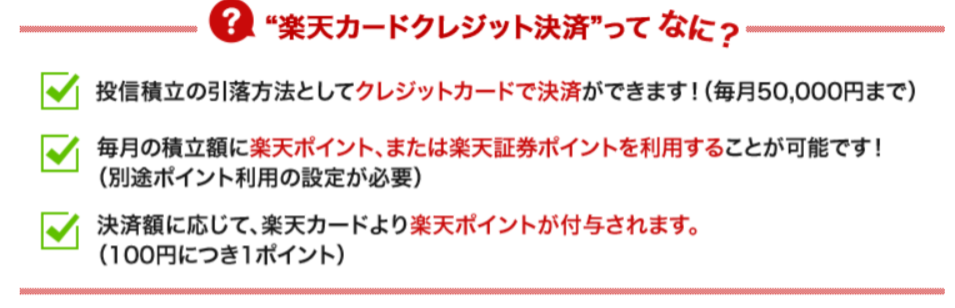

1.楽天カード決済(1%分のポイントが付く)

これは凄いお得!毎月50000円まで楽天カード決済で積立NISAできます 100円で1ポイントなので月500ポイントまでもらえます!

さらに楽天ポイントで積立NISAに投資できます(通常ポイントのみ 期間限定ポイントは不可)

ちなみに積立NISAの月間投資上限額は33333円です

積立NISA設定画面に引落方法という欄があるのでクレジットカード決済とするだけです

参考 楽天カード申し込みはコチラ

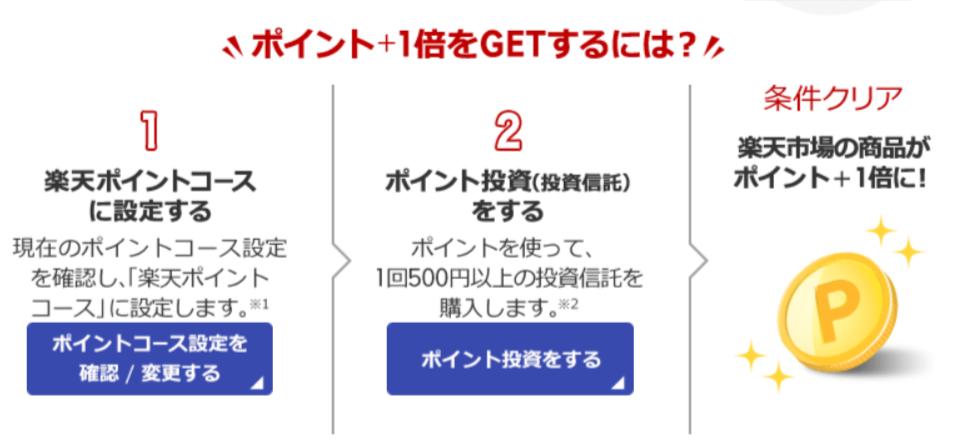

2.楽天ポイントと現金500円以上投資信託購入で楽天市場のSPU+1倍

そのままコチラ

楽天ポイント+現金で500円以上の投資信託購入で楽天市場のSPUが+1倍 例 1楽天ポイント+499円(現金)でも可能

楽天でお買い物に有利!

3.楽天証券と楽天銀行を口座連携させると預金金利UPと楽天ポイントもらえる

そのままコチラ

参考 楽天銀行開設はコチラ

まとめ

2018年1月からスタートした積立NISA

積立NISAとはざっくり

老後の資金作り対策に国が進めています

このような方いらっしゃると思います

- 株とか投資信託って 怖い 危ない 分からない→積立NISAの金融商品は金融庁の厳しい審査を通過した優良商品

- 金融商品がどれを選べばいいか分からない→自分に合った株式と債券の割合を決める

- どこで口座開いたらいいか分からない→楽天証券 SBI証券

積立NISAシミュレーション

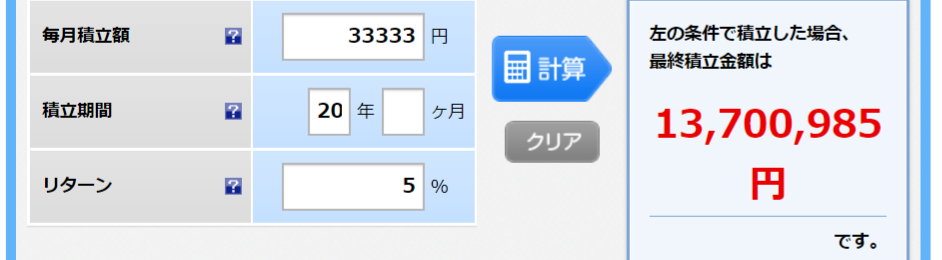

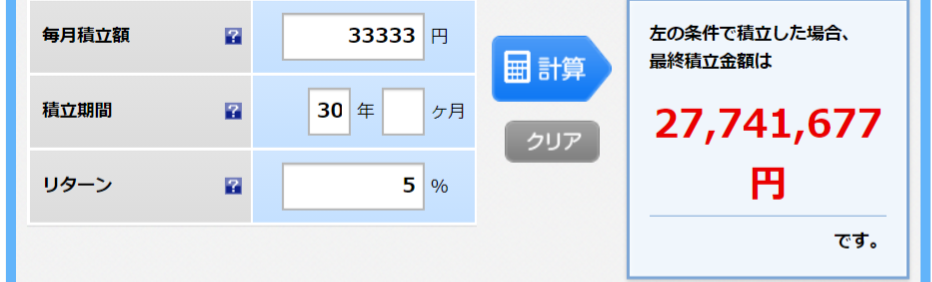

月間投資上限額33333円を年利5%で20年運用した場合

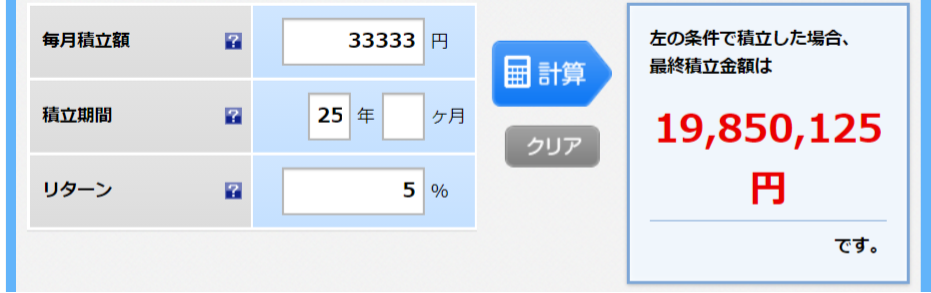

月間投資上限額33333円を年利5%で25年運用した場合

間投資上限額33333円を年利5%で30年運用した場合

約25年で『老後2000円問題』はクリア

積立NISA概要編

一番大事なこと(証券口座編)

積立NISAするなら楽天証券かSBI証券です!

自分はどっちも使ってます 積立NISAは楽天証券でしてます

さいごに

とにかく淡々と継続が大切です

口座開設はコチラ(バナーをクリック)

合わせて読みたい

【年金法改正2022 変更点分かりやすく】厚生労働省の資料で解説

【分かりやすく年金受給額いくら?】所得代替率 マクロ経済スライド

【年金が破綻しない理由2選 納付率】厚生労働省の資料を基に解説

【景気悪いのになぜ株が上がるの?】米国や日経平均が史上最高値更新

【FIRE超入門 普通の会社員でもできる】現実的な早期退職の方法

【固定費を年間70万削減した方法 私生活にも応用可能】飲食店経営

【米国株下落 米国で何が起こってるの?】積立投資継続でも大丈夫?

【ビットコイン最高値更新 ETF上場】年内1000万円いけるか

【仮想通貨の始め方 ビットコインを始めた理由3選】持たざるリスク

【仮想通貨購入方法 初心者が知っておくポイント】取引所の基本情報

【銀行預金と資産運用 どっちがリスク?】ほったらかし投資メリット

【iDeCo歴2年 個人型確定拠出年金の始め方】老後へ向けて運用

【iDeCoってお得なの?メリットとデメリット】何を買えばいい?

【iDeCo 上手な出口戦略とは?】控除をフルで使いお得に節税

【1000万円にした方法 セミリタイヤへ向けて】米国株 投資信託

【FIREに向いてるのはどっち?】高配当株?インデックス投資?

【口座数ネット専業銀行NO.1の楽天銀行】どんな感じ?お得な設定

【驚く老後の現実 資産運用は標準装備の時代】積立NISA イデコ

【日本の平均年収は433万円 そんなに貰ってる?】中間層の現実

【資産1000万円から2000万円へ ロードマップ】現実的な方法

【貧乏から脱出できない人の特徴4選】当てはまっていないかチェック

【仮想通貨の時価総額が3兆ドル超え】世界では何が起こってるの?

【金融所得課税引き上げ 1億円の壁】何が起こってるの?世界と比較

【VTIで資産形成 集中と分散どっち?】米国株ETF 投資信託

【米国株ETFがオススメされる理由とは?】分散 手数料 少額投資

コメント