1000万円にした方法 セミリタイヤへ向けて 米国株 投資信託

最近『FIRE』『セミリタイヤ』など若い方で流行っていますよね

現在はジェンダーや夫婦別姓の話など価値観の多様性の時代になっています

自分も『FIRE』の思想に魅力を感じてます

資産運用を始めてまず最初の目標額が『1000万円』とよく言われますね

このような方いらっしゃると思います

こちらのページではこのようなことが理解できます

- なぜ1000万円なの?

- 1000万円作るまでにやったこと

- 1000万円到達まで何年?

実際にやったことをご紹介

セミリタイヤへ向けて『まず1000万円』

1000万円の意味もご紹介!

なぜ1000万円なの?

なぜ1000万円なの?

- 複利効果が実感できる

- 資産形成の実績と自信になる

- 1000万円到達その後

まずはこの辺りについて解説

複利効果が実感できる

実際に1000万円に到達すると複利効果が実感できます

現実的な年利5%だとすると100万円で5万 1000万円で50万 1億円で500万

1000万円からはお金が増えるペースが早くなります

資産形成の実績と自信になる

日本の貯金額の分布

平均値は317万円ですが1億や10億持っている人につりあげられてしまうので中央値(一番多い層)100万円が実態に近い数字です

資産形成の実績と自信になる

1000万円は全体の5%

1000万円到達その後

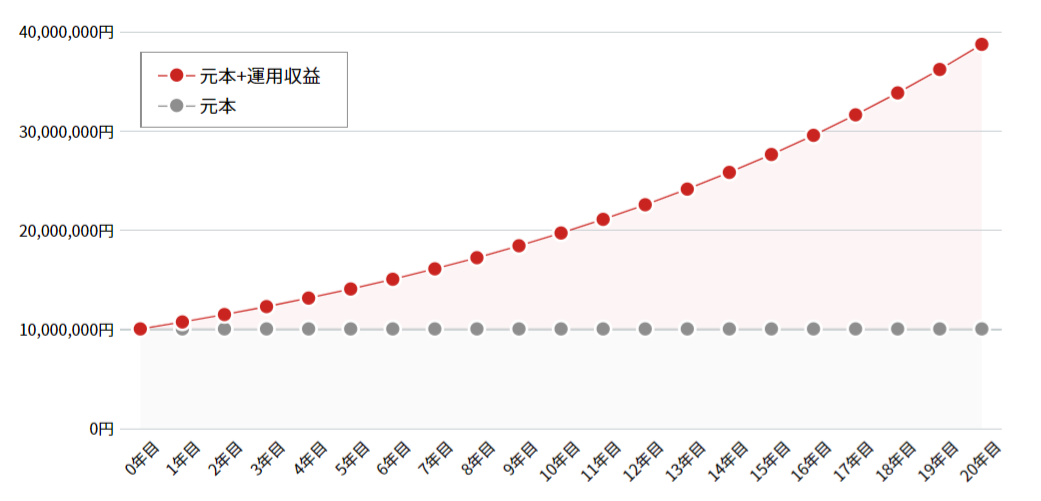

一例 40歳で元本1000万円を現実的な年利5%で運用して60歳(20年後)

追加の積立無しでこれだけ増えていきます

利回り7%の場合

後半の方が伸び率が高いのもわかりますね

仮に40歳で元本1000万円あるということは?

追加の積立しなくても60歳で『老後2000万円問題』は解決しているということ iDeCoをやる必要がないとも言えます

まあiDeCoもやってますが…

『FIRE』『セミリタイヤ』目指している方は引き続き積立継続ですね

1000万円作るまでにやったこと

1000万円作るまでにやったこと

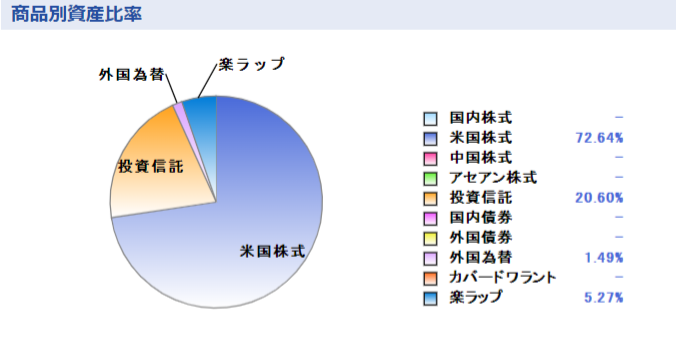

自分の商品別資産比率

アメリカ多めですね

余剰資金でロボアドバイザーもしています

固定費を削減して入金力を高める

入金力とは?

『収入を上げる』または『支出を下げる』→毎月の積立投資の額を上げる(入金力を上げる)

特に固定費削減は簡単でオススメ!

Aさん 収入30万-支出25万=入金力5万

Bさん 収入20万-支出10万=入金力10万

『収入を上げる』 は会社員や公務員は副業でもしないとなかなか難しいですよね

でも固定費削減は見直しを入れればできます

しかも最初に手を加えるだけであとは自動

実際に年70万削減して入金力を上げました

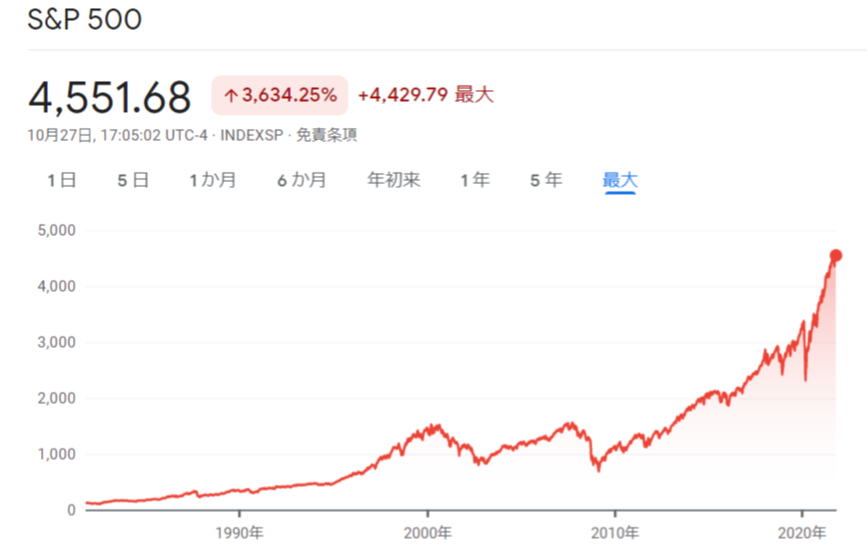

S&P500に連動した投資信託を買う

過去から右肩上がりのアメリカのS&P500

日本で言う日経平均

S&P500に連動した投資信託を買う

- バンガードS&P500インデックス・ファンド

- eMAXIS Slim 米国株式(S&P500)

- 米国株ETF VTI や VOO

入金力を上げてこれらを毎月積立購入しました

ちなみにS&P500の直近10年の利回り成績は15%

世界の基軸通貨である米ドル 世界のお金持ちNO.1のアメリカ

コチラも参考にどうぞ↓↓

分配金を再投資する

投資信託を保有すると分配金というのがもらえます

この分配金を受け取らないで元本に再投資する設定にします

すると元本が雪だるま式に膨れ上がります

この方法で1000万円いきました

1000万円到達まで何年?

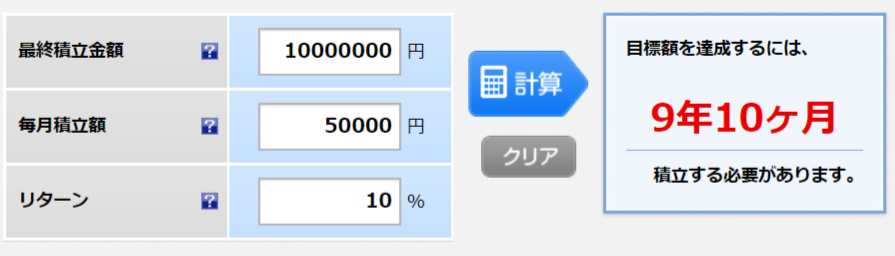

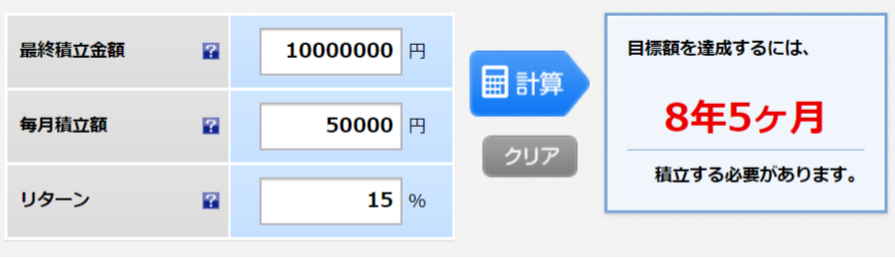

1000万円到達まで何年?

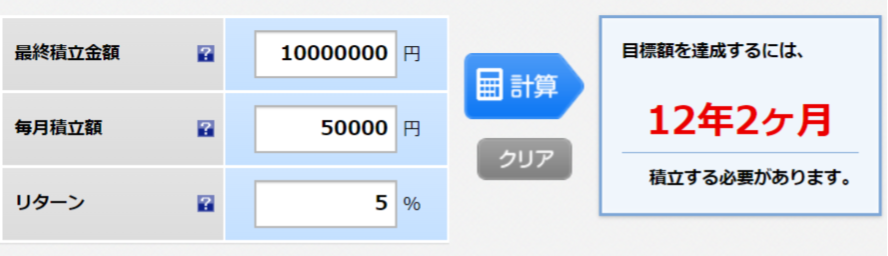

一例 月々5万円づつS&P500連動の投資信託を積立て 年利5%の場合

一例 月々5万円づつS&P500連動の投資信託を積立て 年利10%の場合

一例 月々5万円づつS&P500連動の投資信託を積立て 年利15%の場合

ちなみにS&P500の直近10年の利回り成績は15%

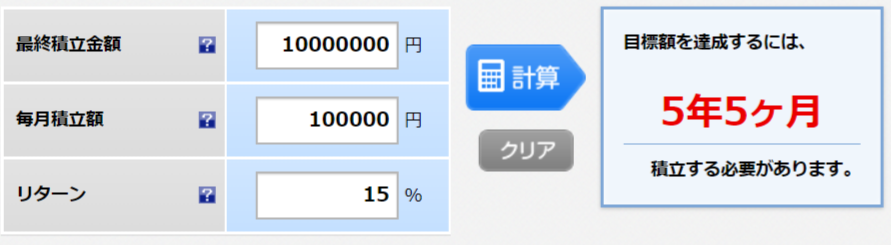

入金額を倍にすれば到達年数も早くなります

一例 月々10万円づつS&P500連動の投資信託を積立て 年利15%の場合

さらに利益が非課税の積立NISAの中で投資信託を積立購入するとお得!

まとめ

こちらのページではこのようなことをご紹介

- なぜ1000万円なの?

- 1000万円作るまでにやったこと

- 1000万円到達まで何年?

なぜ1000万円なの?

- 複利効果が実感できる→50万円

- 資産形成の実績と自信になる→1000万円は全体の貯蓄額の5%

- 1000万円到達その後→そのまま放置運用でも増えていく

1000万円作るまでにやったこと

- 固定費を削減して入金力を高める

- S&P500に連動した投資信託を買う

- 分配金を再投資する

資産運用始めてから目標の1000万円

そこまで達成すると複利効果もあり見える景色が変わっていきます

一例 40歳で元本1000万円を現実的な年利5%で運用して60歳(20年後)

追加の積立無しでこれだけ増えていきます

利回り7%の場合

仮に40歳で元本1000万円あるということは?

まずは長期でゆっくりで良いので『1000万円』を目指して頑張りましょう!

『FIRE』『セミリタイヤ』目指している方は引き続き積立継続ですね

銀行預金の金利は0.001%です

遊ばせている現金は積立運用にした方が理にかなっているといえます

口座開設はコチラ(バナーをクリック)

今回は1000万円を作った方法編でした

合わせて読みたい

【米国株下落 米国で何が起こってるの?】積立投資継続でも大丈夫?

【飲食店の倒産が増えるとあなたの給料が減る理由】経済は連動する

【あなたに合うパソコンの見つけ方 4つの仕様知識】スペックと予算

【生命保険の真実 12年運用結果報告】異常に高い手数料の投資商品

【年金が破綻しない理由2選 納付率】厚生労働省の資料を基に解説

【仮想通貨購入方法 初心者が知っておくポイント】取引所の基本情報

【積立NISA 非課税期間の20年後どうなるの?】出口戦略とは

【仮想通貨の始め方 ビットコインを始めた理由3選】持たざるリスク

【ビットコイン最高値更新 ETF上場】年内1000万円いけるか?

【ガソリン価格なぜ高い?1リッター162円】円安 ドル円114円

【分かりやすく年金受給額いくら?】所得代替率 マクロ経済スライド

【年金法改正2022 変更点分かりやすく】厚生労働省の資料で解説

【iDeCo 上手な出口戦略とは?】控除をフルで使いお得に節税

【口座数ネット専業銀行NO.1の楽天銀行】どんな感じ?お得な設定

【驚く老後の現実 資産運用は標準装備の時代】積立NISA イデコ

【日本の平均年収は433万円 そんなに貰ってる?】中間層の現実

【資産1000万円から2000万円へ ロードマップ】現実的な方法

【貧乏から脱出できない人の特徴4選】当てはまっていないかチェック

【仮想通貨の時価総額が3兆ドル超え】世界では何が起こってるの?

【金融所得課税引き上げ 1億円の壁】何が起こってるの?世界と比較

【VTIで資産形成 集中と分散どっち?】米国株ETF 投資信託

【米国株ETFがオススメされる理由とは?】分散 手数料 少額投資

コメント