生命保険の真実

楽天証券の経済研究所客員研究員のお金のプロである山崎元さんのすごくお金の真実が面白くわかる本を購読

ほんと面白いし為になるので一部紹介

素人が必ずハマる罠がある!

普通に生活してるだけでは分からない世の中の仕組みを分かりやすく解説した本です!この本には以下の題目をズバッと切り込んでいってます しかもわかりやすい

内容

- 年金と投資信託を正しく理解して安心できる老後を(IDECO,積立NISA)の罠

- 新築マンションの罠

- 生命保険の罠

- FP(ファイナンシャルプランナー)の罠

- 銀行の罠

などなど、みんなが普通にしていることには損な罠がある

まず真実やシステムなど知識を付けた上で検討や判断したほうが絶対いいので読んでみることおススメします!

【マンガでわかるシンプルで正しいお金の増やし方】の本を参考にして生命保険見直ししました なので今回こちらの本の生命保険の真実の一部と実際解約した実態を紹介

生命保険の本質は『損な賭け』である

生命保険に入った方がお得かなぁ??

保険加入することで皆がお得になるのだとすると、何が起こるでしょうか??

。。。

保険会社が潰れます!!

!!

筆者はこれが保険の本質だと書いてあります

確かに保険会社のビルってすごい大きいような…

筆者は全て保険に入るなとは言ってません!

保険は『必要に迫られてやむなく最小限に使う』が大原則!

『何かあった時の損害が大きい火災保険や自動車保険は適切で必要である!』『生命保険も一部は適切に必要と』簡単に言うと

重要

- がん保険を含む生命保険は健康保険さえあれば不要!

- 積立型の保険は運用手段として不利!(自分で運用した方有利)

- 必要最低限の掛け捨て保険でよい

自分積立型の保険入って運用してたー( ;∀;)

異常に高い手数料の投資商品

手数料がものすごく高い

例えば積み立て保険を投資信託で運用されている場合

- 購入時の手数料が2~3%

- 信託報酬が年率1.5%

そもそもこれでも相当高い(ネット型の証券口座は0.01%)のですが、生命保険での運用の場合これをさらに上回りもはや法外な手数料を取っていることになります そしてさらに各種特約などで保険会社の経費や利益などさらに上乗せされて手数料払わされているということ!

『漠然とした不安』や『安心したい』という感情に巧みに付け込み、本質は保険会社側が大きな利益を得る仕組み

よくテレビとかも不安あおりますよね そしてよーーくCM見てると生命保険がスポンサーなの多く見られテレビの広告収入源になっているのも現実ですね

適切な生命保険とは?

『子供ができた夫婦で、経済的に余裕がない、頼る親族がいない場合などは子供が成人するまでの間、最小限の掛け捨て保険が良いでしょう』

独身は生命保険不要ぽいですね

注意

- 加入するなら保険料の安いネット生保または共済

- 返戻金のついていない商品

満期返戻金、解約返戻金ついてた( ;∀;) 理由は、

『返戻金の貯蓄、運用にも余計な手数料を取られるから』( ;∀;)

もう手数料ハンター まあいい勉強になりました

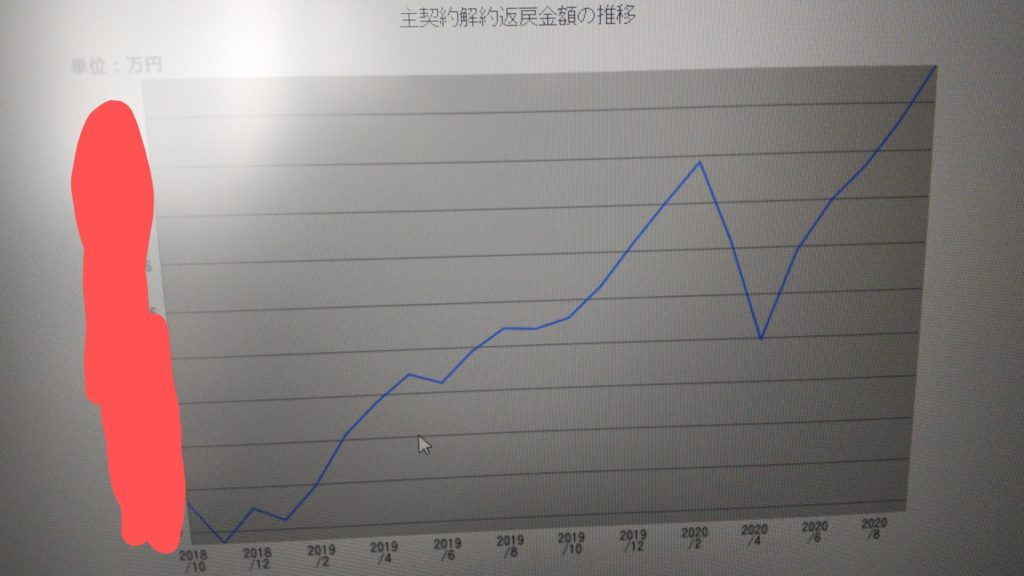

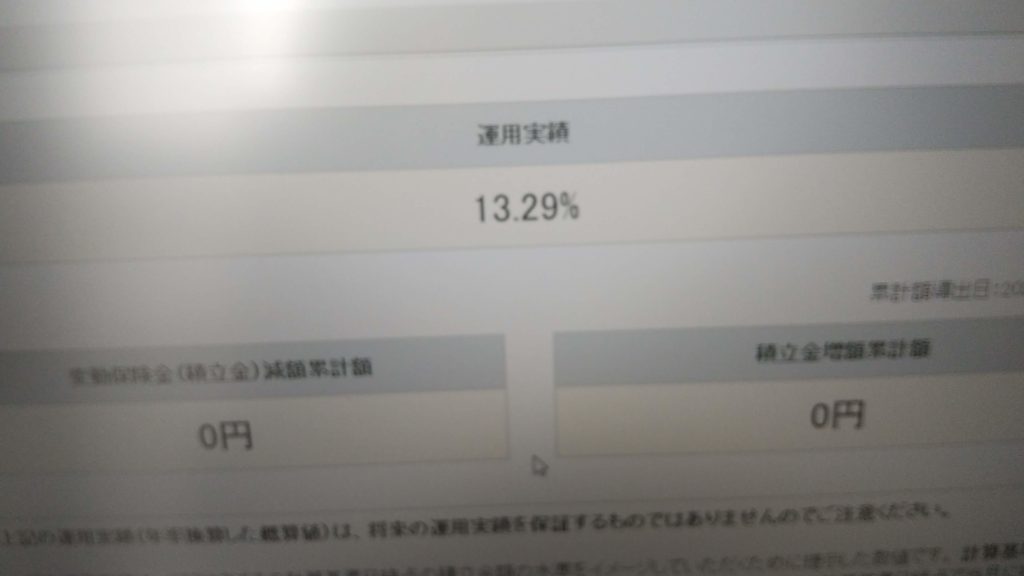

12年運用結果報告

【マンガでわかるシンプルで正しいお金の増やし方】読んだのが2020冬

12年の間積み立てたお金は全世界株式で運用 解約しようと思ったらコロナショック!大きくチャートが下がってるところです

12年積み立ててたのが赤字…どうしよ…手数料とりすぎ 回復すると見込んでとりあえず放置

そしたら2020年9月ようやくV字回復 2020年11月はアメリカ大統領選挙なのでチャートが上か下かどちらかに大きく動く時期 何とかトントンになったしこの先どうなるか分からないのなら手堅く利益確定の全解約

保険と投資は必ず分けて考える

ここでいろいろと判明!12年間右肩上がりの全世界株式 12年かけて運用実績はたったの13.29%でした…(ネット型の証券口座で運用してればよかった)

投資や運用は自分でやったほうが手数料もないしいいですね 貯蓄は貯蓄、保険は保険、投資は投資で別にしたほうがいいですね!いい勉強なりました

まとめ

- 保険の本質は損な賭け。必要最小限の保険でよい

- 生命保険は、保険会社側が取る利幅が非常に大きい商品であり契約者にとって損な商品

- 同じお金を支払うなら保険料よりも自分で貯蓄運用するほうが得

ごもっともでした

1500円でとても有益なお話読めます 漫画なので読みやすくておすすめです

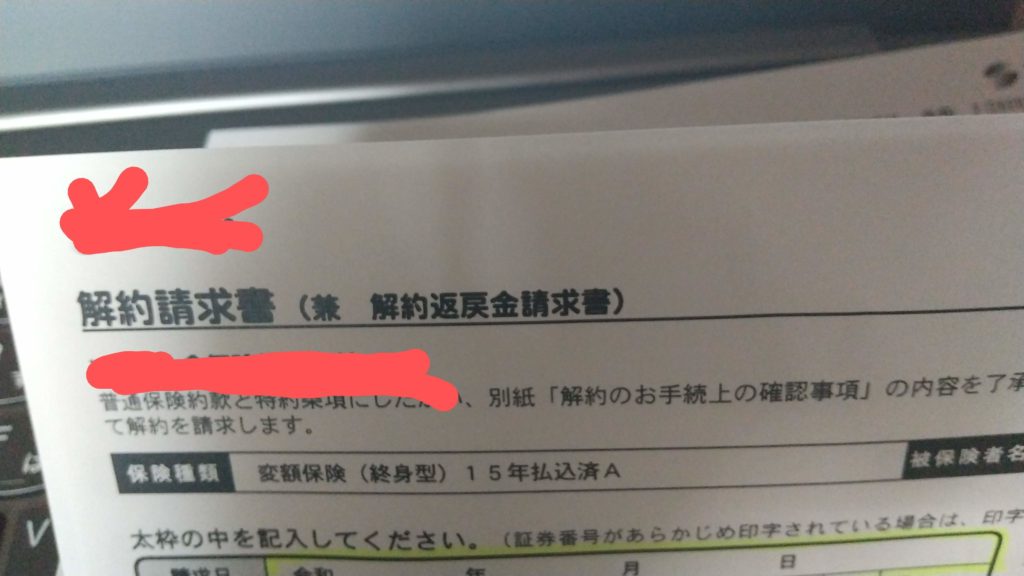

ふう…(解約返戻金も多分手数料かかってるんだろな)

まあ手数料はいいんすけど、結局損になってしまうのと機会損失が大きくなると見込んで自分の判断で解約しました みなさんも心当たりある方は調べてみるのもいいですね

口座開設はコチラ(バナーをクリック)

合わせて読みたい

受け取れる年金はいくら?計算方法

2022年4月からに年金法改正 メリットデメリットは?

景気悪いのに何故株価が上がるの?史上最高値更新

【固定費を年間70万削減した方法 私生活にも応用可能】飲食店経営

【積立NISA始め方 お得な設定方法】金融商品の選び方 楽天証券

【アメリカに投資する理由5選 最高値更新】米国株 積立NISA

【ドル建て資産を持つ理由 日本円だけでは危険】リスク分散 米国株

【ビットコイン最高値更新 ETF上場】年内1000万円いけるか

【仮想通貨の始め方 ビットコインを始めた理由3選】持たざるリスク

【仮想通貨購入方法 初心者が知っておくポイント】取引所の基本情報

【積立NISA 非課税期間の20年後どうなるの?】出口戦略とは?

【積立NISA 老後に暴落したらどうするの?】上手な取り崩し方法

【銀行預金と資産運用 どっちがリスク?】ほったらかし投資メリット

【iDeCo歴2年 個人型確定拠出年金の始め方】老後へ向けて運用

【iDeCoってお得なの?メリットとデメリット】何を買えばいい?

【iDeCo 上手な出口戦略とは?】控除をフルで使いお得に節税

【1000万円にした方法 セミリタイヤへ向けて】米国株 投資信託

【FIREに向いてるのはどっち?】高配当株?インデックス投資?

【口座数ネット専業銀行NO.1の楽天銀行】どんな感じ?お得な設定

【驚く老後の現実 資産運用は標準装備の時代】積立NISA イデコ

【日本の平均年収は433万円 そんなに貰ってる?】中間層の現実

【資産1000万円から2000万円へ ロードマップ】現実的な方法

【貧乏から脱出できない人の特徴4選】当てはまっていないかチェック

【仮想通貨の時価総額が3兆ドル超え】世界では何が起こってるの?

【金融所得課税引き上げ 1億円の壁】何が起こってるの?世界と比較

【VTIで資産形成 集中と分散どっち?】米国株ETF 投資信託

【米国株ETFがオススメされる理由とは?】分散 手数料 少額投資

コメント