iDeCo歴2年 個人型確定拠出年金の始め方 老後へ向けて運用

先日 年金の受給額いくら?についてお話ししました

年金の破綻はないけど受取り額は減る方向ですね

『人生100年時代』『老後2000万円問題』などで積立NISAやiDeCo注目されていますね

まず最初に老後対策には積立NISAがオススメ!

まず資産運用の最初の入り口である積立NISAをしたうえで

それでもまだ余剰資金があるや老後に備えたい方に税制優遇されているiDeCo検討するのもあり

自分はiDeCo歴約2年

自分も2020年1月からiDeCo運用開始

このような方いらっしゃると思います

こちらのページを読めばこのようなことが理解できます

誰でも老後は安心してリタイヤしていたいですよね

今回は国も推奨しているiDeCoについて学んでいきましょう

iDeCo概要

iDeCoとは『個人型確定拠出年金』といいます

個人型確定拠出年金とは?

積立NISAに似てますね

厚生労働省よりiDeCoの概要

2017年1月にiDeCoが改定されました

日本政府がiDeCoめっちゃくちゃ推してます

『年金足りない分は自分で資産運用してお金貯めてねー』

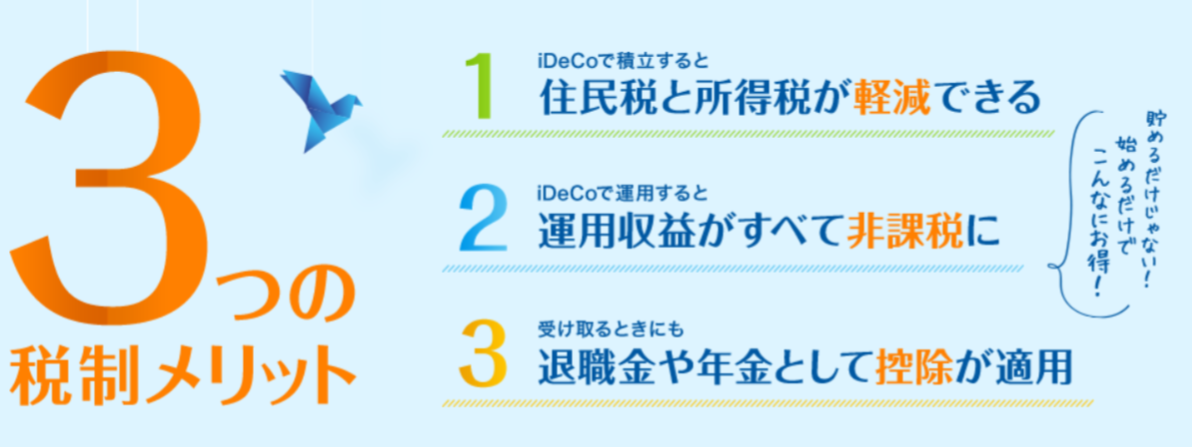

『運営で得た利益には課税しませんからー』

『年間の掛け金額は所得控除もしますからー』

iDeCoを始める前に知っておくこと

この辺について知っておきましょう

現在の年金の現状認識

老後の日常生活費(夫婦2人)は平均月額で22万円です

令和元年の年金受取額の平均はコチラ

厚生年金の支給額:月額14万6,162円

国民年金の支給額:月額5万6,049円

厚生労働省より引用

平均でこれでは生活苦しいですよね

生活費の平均22万円を穴埋めするのに積立NISAやiDeCoの運用を始める方が増えています

自分は個人事業主(国民年金)なので運用は必須のメガトレンド

日本政府も危機感を感じて税制優遇措置をとってiDeCo推奨しています

iDeCo向いてる人

iDeCoは金融商品で運用するので元本保証ではないです

金融商品を買うということは価格変動のリスクはあります(暴落など)

もちろん経済危機などで資産がマイナスになることもあります

iDeCo始めるのに向いている人

資金に余裕のある人 貯金がたくさんある 所得控除による節税メリットを受けられる人 安定した収入がある人(会社員 公務員) 価格変動のリスクを理解している人

2020年3月のコロナショックで一時半分になりました

iDeCo向いてない人

iDeCoをスタートさせると途中で積立をストップできません

参考 最低月額掛け金は5000円から

注意 それと加えて60歳まで出金できないという最大のデメリットがあります

結婚やマイホームなど今現金が必要な方には向いていません

iDeCo始めるのに向いてない人

貯金がない 生活が苦しい(優先順位が生活の人) 収入が不安定な人 元本保証にこだわる人

あとiDeCoの最大のメリットは所得控除による節税

なので専業主婦などにはメリット感が低くなります

60歳までの資金ロックは何かあった時痛いですね

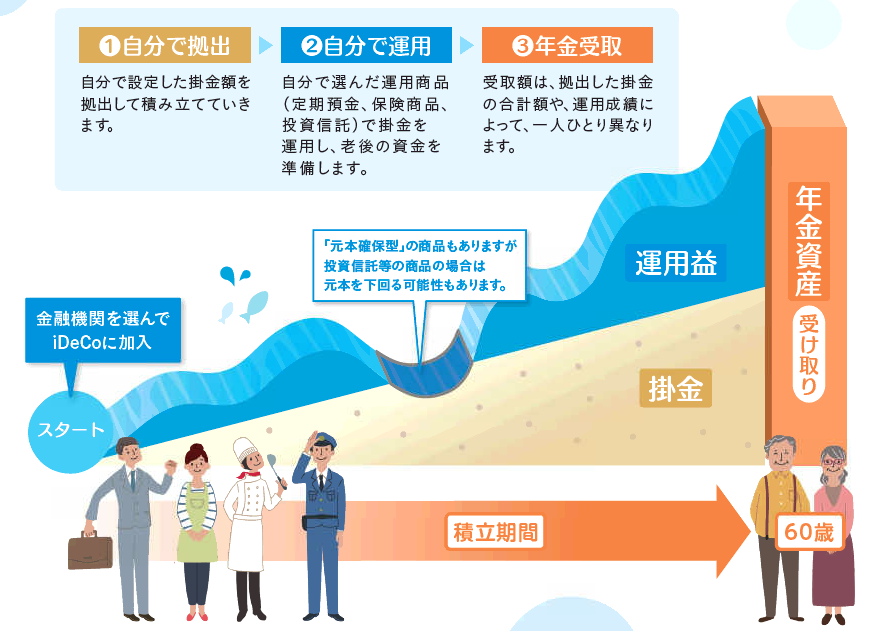

iDeCoの始め方

iDeCoの始め方

たったこの4ステップだけです

最初に設定だけしたらあとは自動

途中で掛け金額の変更も可能です

注意 iDeCoをスタートさせたら月々の最低掛け金である5000円は続けなければならないルールになっています(ボーナス払いのみも可能)

金融機関でiDeCoに加入(証券会社 保険会社 銀行)

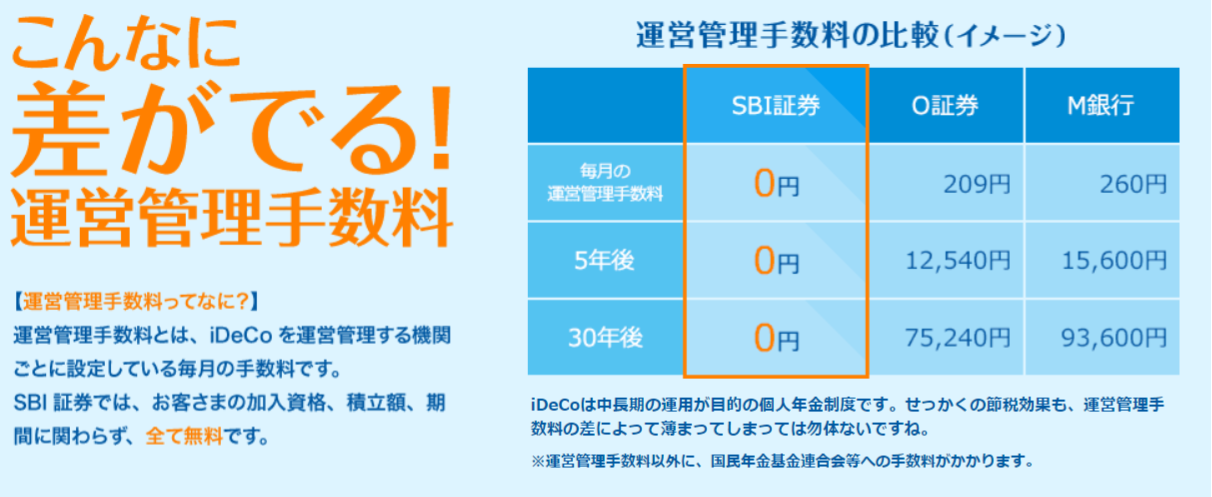

オススメの金融機関はSBI証券か楽天証券

手数料が安いSBI証券

注意 SBI証券自体は0円ですが 国民年金基金連合会などの手数料は発生します

ネット型の証券口座にしましょう

自分で月々の掛け金額を設定する

職業別で掛け金額の上限が違います(月額)

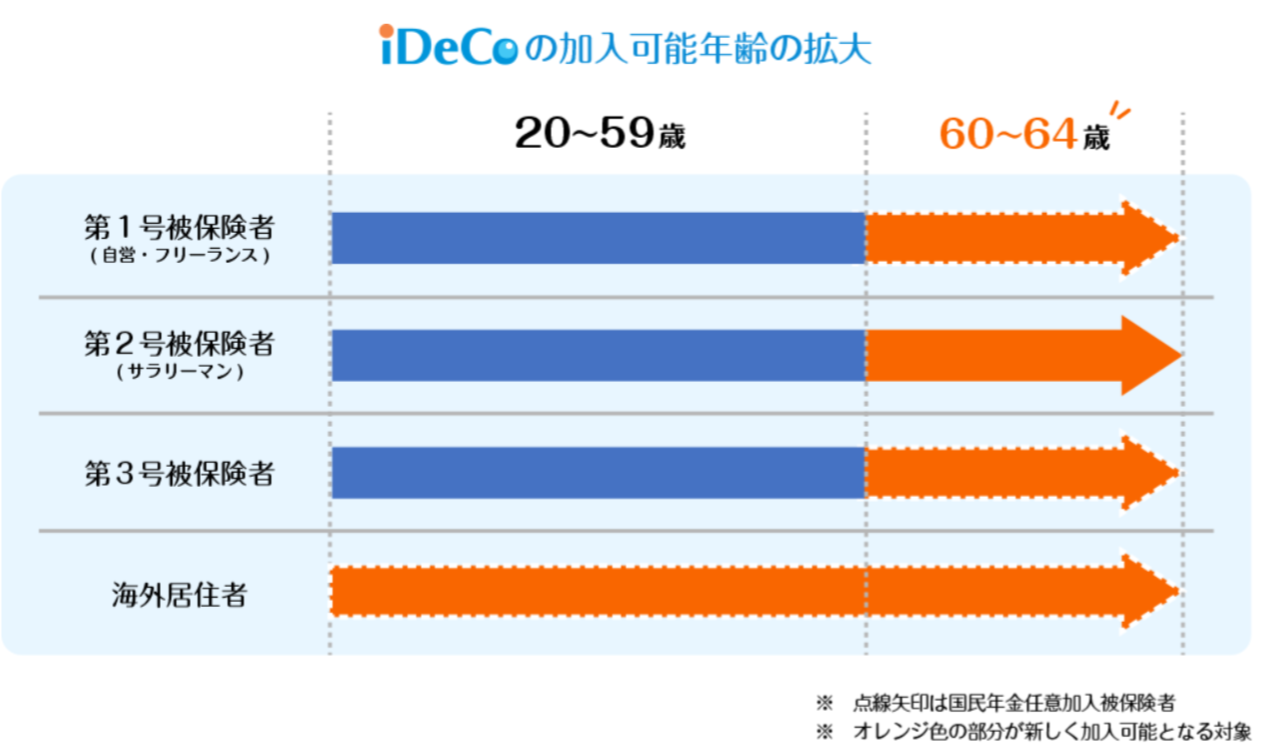

2021年現在 日本政府は『iDeCoの拡充』や『対象要件の緩和』など行っています

要するに国はiDeCoどんどん推奨しています

2022年から年金法が改正されます

iDeCoもだいぶ変わるのでコチラCHECK!

運用する金融商品を決める

手数料が最安クラスの金融商品 SBI証券

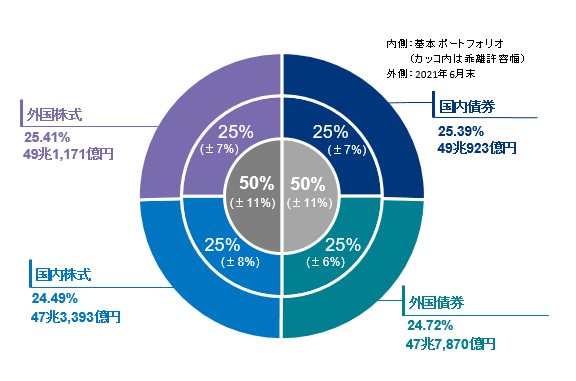

国も年金の資産運用しています GPIF(年金積立金管理運用独立行政法人)

その配分(ポートフォリオ)はこんな感じに分散しています

ざっくり簡単に 株式はハイリスクハイリターン 債券はローリスクローリターン

株式は値動きが激しい 1メモリ50%

債券は値動きが小さい 1メモリ2%

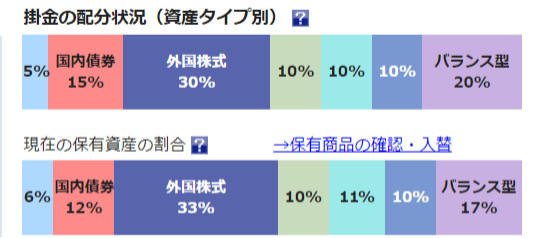

何の商品を選ぶかは 年齢 リスク 資金力 などによります

20題30代40代は株式多め 50代からは出口のことも考えて債券多め など組み換えも可能です

自分は分散しつつ海外株式多めにしてます

コチラも金融商品を選ぶのに参考にはなるのでどうぞ 積立NISA編

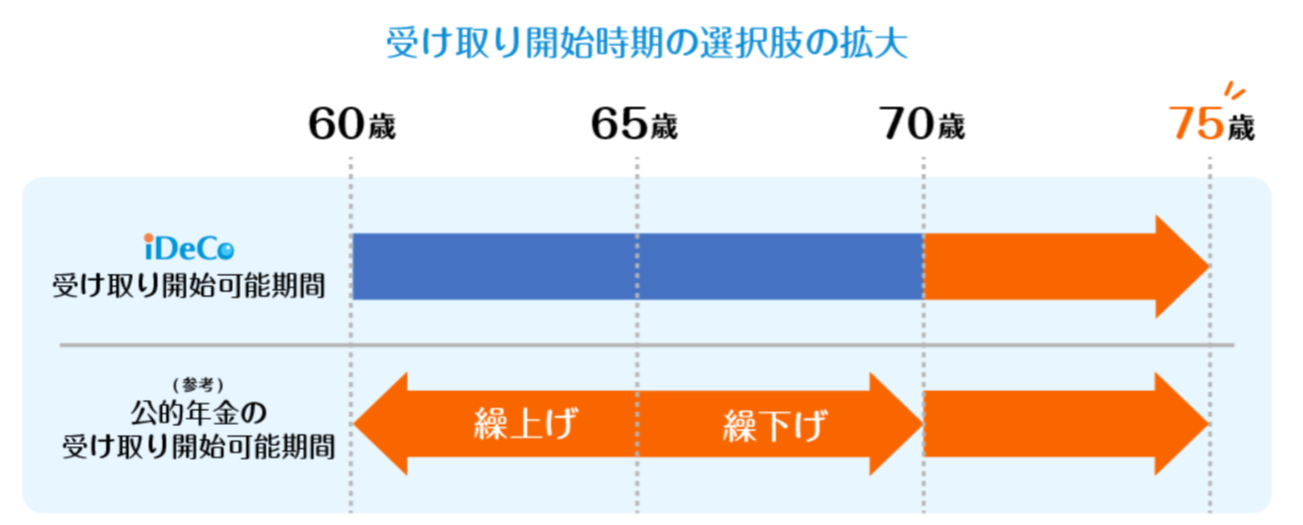

60歳になったら受け取り可能

公的年金は基本65歳から受け取れます

年金額は減りますが繰り下げ受給すれば60歳から年金もらえます

iDeCoは60歳になったら受け取り可能になります

公的年金は65歳でもらって60歳からはiDeCoから受け取るなんてことも可能です

60歳まではiDeCoからお金を引き出せない

運用コストの安いSBI証券か楽天証券にしましょう

まとめ

まず資産運用の最初の入り口である積立NISAをしたうえで

それでもまだ余剰資金があるや老後に備えたい方に税制優遇されているiDeCo検討するのもあり

このような方いらっしゃると思います

こちらのページを読めばこのようなことが理解できます

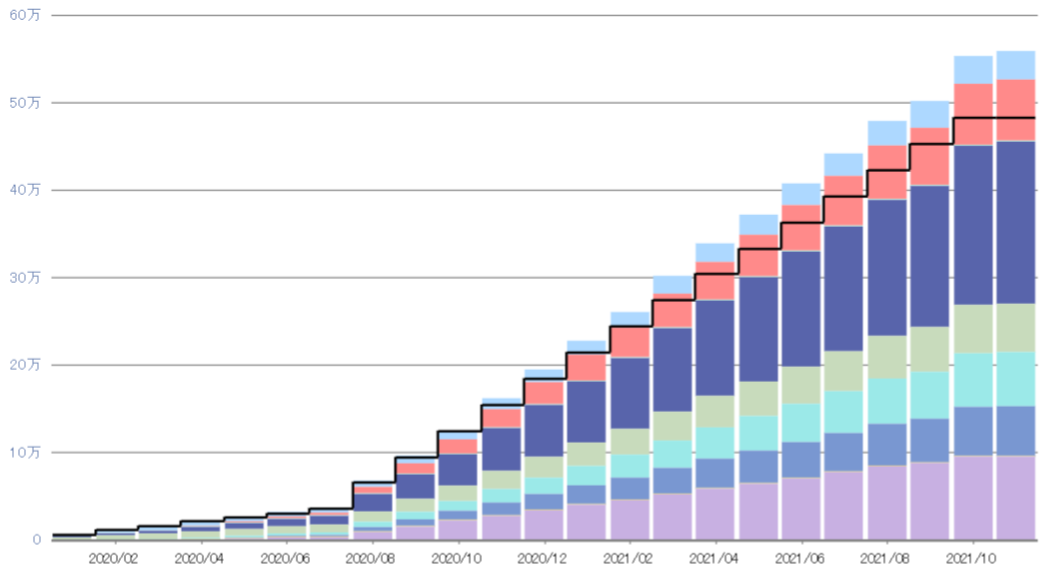

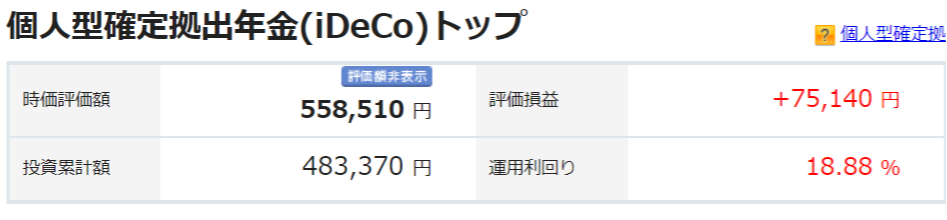

2020年1月からiDeCo始めました

掛け金額の変更も可能です 2020年8月

金融商品を買うということは価格変動のリスクはあります(暴落など)

約2年続けて2021年11月現在こんな感じです

利回り18%でプラスになってくれていますね

iDeCoするなら楽天証券かSBI証券です!

以上iDeCoの始め方でした!

誰でも老後は安心してリタイヤしていたいですよね

より安心の老後対策の参考にどうぞ!

口座開設はコチラ(バナーをクリック)

合わせて読みたい

【アメリカに投資する理由5選 最高値更新】米国株 積立NISA

【米国株下落 米国で何が起こってるの?】積立投資継続でも大丈夫?

【固定費を年間70万削減した方法 私生活にも応用可能】飲食店経営

【FIRE超入門 普通の会社員でもできる】現実的な早期退職の方法

【飲食店の倒産が増えるとあなたの給料が減る理由】経済は連動する

【あなたに合うパソコンの見つけ方 4つの仕様知識】スペックと予算

【生命保険の真実 12年運用結果報告】異常に高い手数料の投資商品

【年金が破綻しない理由2選 納付率】厚生労働省の資料を基に解説

【景気悪いのになぜ株が上がるの?】米国や日経平均が史上最高値更新

【仮想通貨購入方法 初心者が知っておくポイント】取引所の基本情報

【積立NISA 非課税期間の20年後どうなるの?】出口戦略とは

【仮想通貨の始め方 ビットコインを始めた理由3選】持たざるリスク

【ビットコイン最高値更新 ETF上場】年内1000万円いけるか?

【銀行預金と資産運用 どっちがリスク?】ほったらかし投資メリット

【iDeCo 上手な出口戦略とは?】控除をフルで使いお得に節税

【1000万円にした方法 セミリタイヤへ向けて】米国株 投資信託

【FIREに向いてるのはどっち?】高配当株?インデックス投資?

【口座数ネット専業銀行NO.1の楽天銀行】どんな感じ?お得な設定

【驚く老後の現実 資産運用は標準装備の時代】積立NISA イデコ

【日本の平均年収は433万円 そんなに貰ってる?】中間層の現実

【資産1000万円から2000万円へ ロードマップ】現実的な方法

【貧乏から脱出できない人の特徴4選】当てはまっていないかチェック

【仮想通貨の時価総額が3兆ドル超え】世界では何が起こってるの?

【金融所得課税引き上げ 1億円の壁】何が起こってるの?世界と比較

【米国株ETFがオススメされる理由とは?】分散 手数料 少額投資

コメント