年金法改正2022 変更点分かりやすく 厚生労働省の資料で解説

最近のNEWS

来年の2022年4月から【新しい年金法】が始まります

年金法改正によって

- 何が変わるの?

- メリットデメリットは何?

- なんで年金法改正するの?

この記事を読めば全体像が見えてライフプランの参考になると思います

結論からおおまかに以下の3つがルール変更になりました

- 繰り下げ受給の年齢変更

- 働き手を増やす

- iDeCo加入要件と加入期間の幅を広げる

今回はこの3本について、

ザックリ全体像でいきます

厚生労働省の資料などを元に一緒に楽しんで考えて自分に合うスタイルをみつけましょう

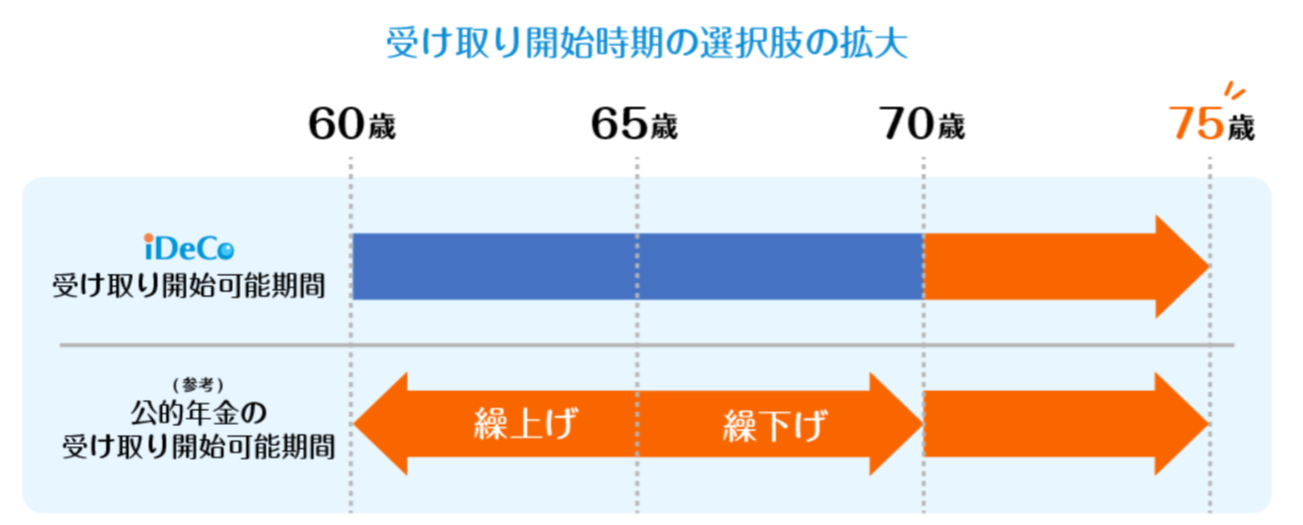

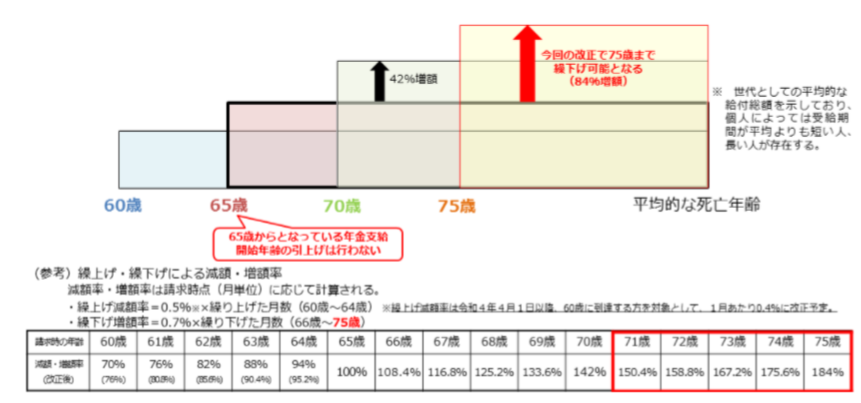

年金の繰り下げ受給が75歳までOK

まず基本的に年金がもらえるのは65歳からですね 今まで繰り下げ受給できるのは、70歳まででした

繰り下げ受給とは60歳で国民年金保険料を払い納めた後に

65歳になるのを待たずに年金をもらい始めることを「繰り上げ受給」

65歳になってすぐに年金をもらわず後になってもらい始めることを「繰り下げ受給」と言います

年金受給の年齢を遅らせれば遅らせるほど年金支給額は上がります

ザックリ(厚生年金)

『人生100年時代』とも『2007年生まれの2人に1人が100歳まで生きる』とも言われる時代

長生きすればするほどお得ですね

自分の健康状態や寿命 経済状況で選べるようですね

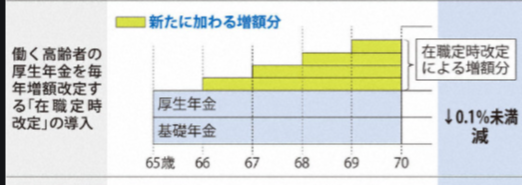

年金受給者の働き手を増やす

今までは年金もらいながら働いて給料があった場合

でした それが、2022年4月からは

に変更になります 要するに

長く働きたい人や老後の資産形成に遅れてしまった人などにメリット

給料がある以上健康保険など納付があります『長く働く人を増やして社会保障の財源を増やす』

国の意思がみてとれますね

そして65歳から働いて納めた保険料は翌年からプラスして年金支給するイメージですね(黄色い部分)

ちなみにこの前2021年4月から70歳就業確保法がスタート

ザックリでいうと

今後企業は70歳まで定年延長や就業機会を与えるよう努力してください

ということ 今から国は社会保険の財源確保にむけて働き手を増やしたり選択肢を増やしたり緩和策を打っていますね

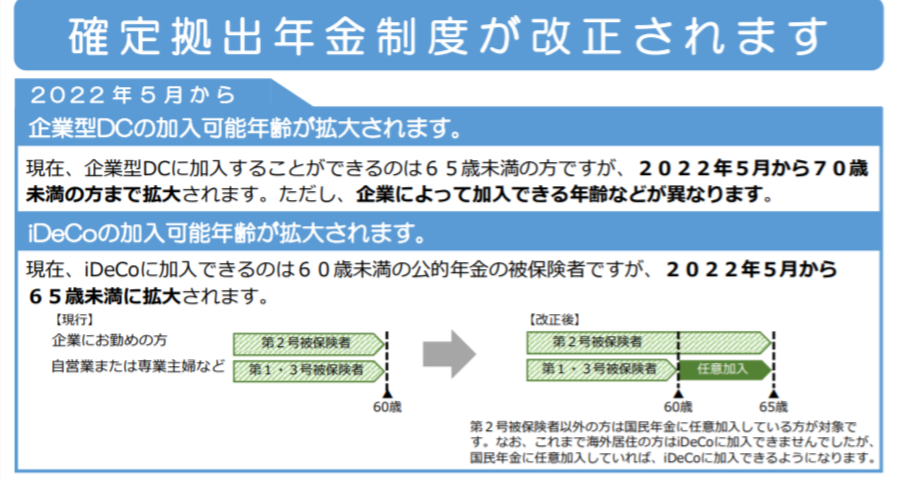

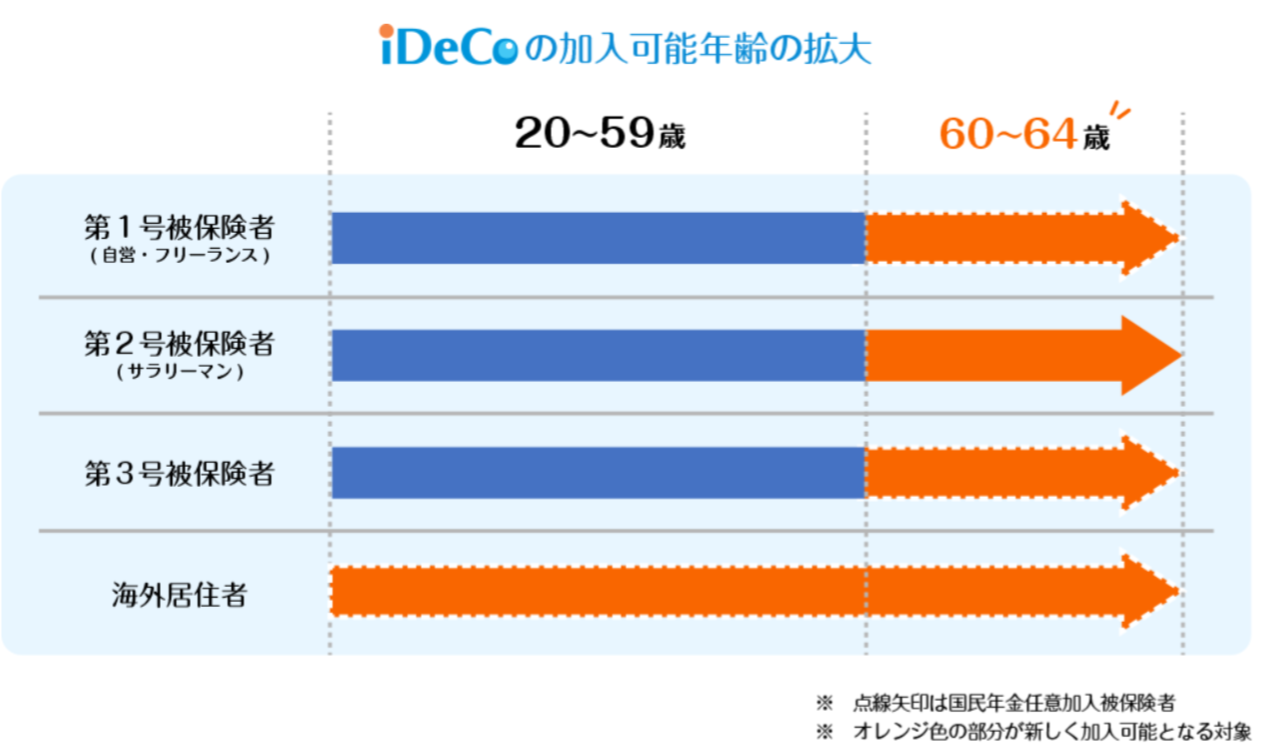

私的年金iDeCoの改正

確定拠出型年金のイデコも変更です

大きく2つ変更!イデコとはザックリ 自分で積立運用する私的年金(自分年金)

厚生労働省より

【今まで60歳まで積立だったのが、65歳未満まで拡大される】ということ

イデコで運用している人にはメリット

運用期間を伸ばすか選択肢が増えるのでもっと老後資産を運用で増やしたいかたにはメリット

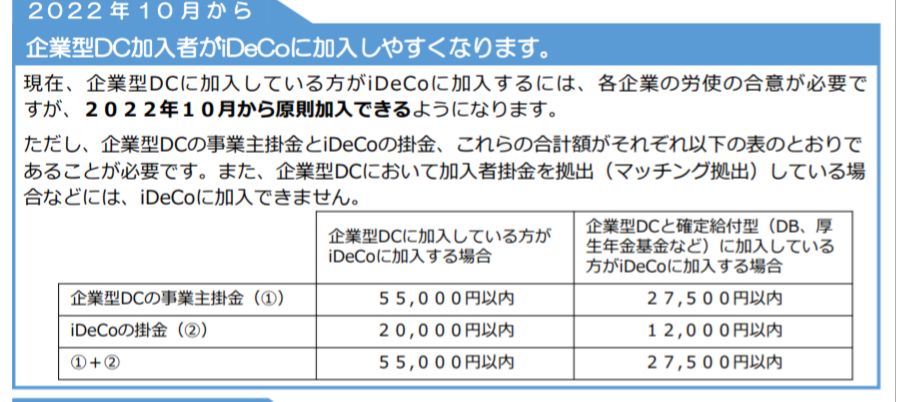

それともう一つの変更はiDeCo加入要件の緩和

厚生労働省より

ざっくりポイント

iDeCo始める際に今まで会社との相談や合意が必要だったのが本人の意思で加入できるようになった

参考 楽天証券のiDeCoより月々の掛け金の限度額表

国も社会保険の財源が厳しく『公的年金だけでは厳しいので私的年金でも積立して準備してね』ということです

まとめ

今回の国が言いたいことポイントは3つ!

- 繰り下げ受給の年齢変更→『ライフプランの選択肢増やすよ!』(人生100年時代)

- 働き手を増やす→『働き手増加による社会保険の財源確保』

- iDeCo加入要件と加入期間の幅を広げる→『どんどん自分年金もやってね』

ということです

この年金法改正の全体像はこんな感じです

自分に合う人生設計やメリットの参考になれば幸いです

自分は積立NISAやiDECOで運用しています

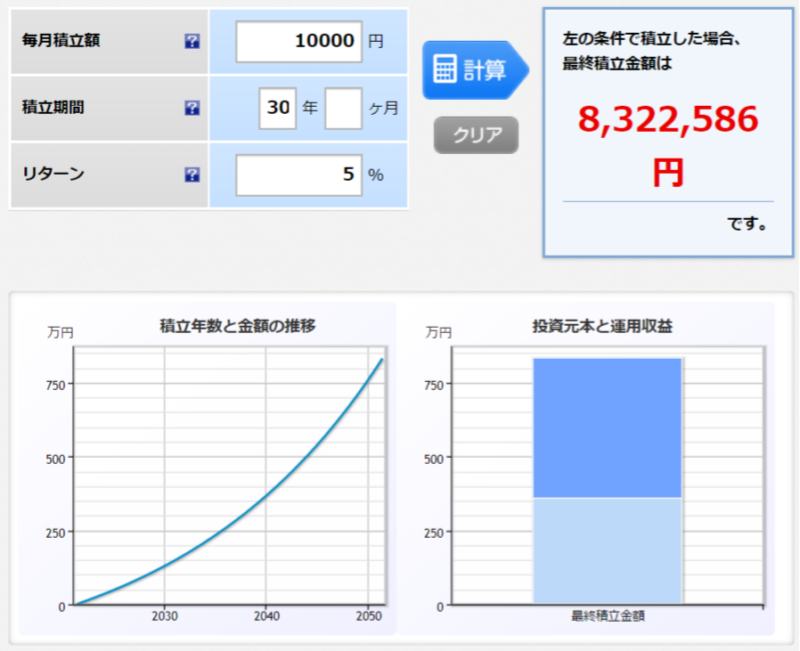

例えば、月に10000円を30年投資信託で運用した場合は以下の通り

1年で12万×30年=360万(投資元本)

に対して、運用収益が832万(運用利回り5%)

月1万積立ならそんなに無理なく誰でもできますよね

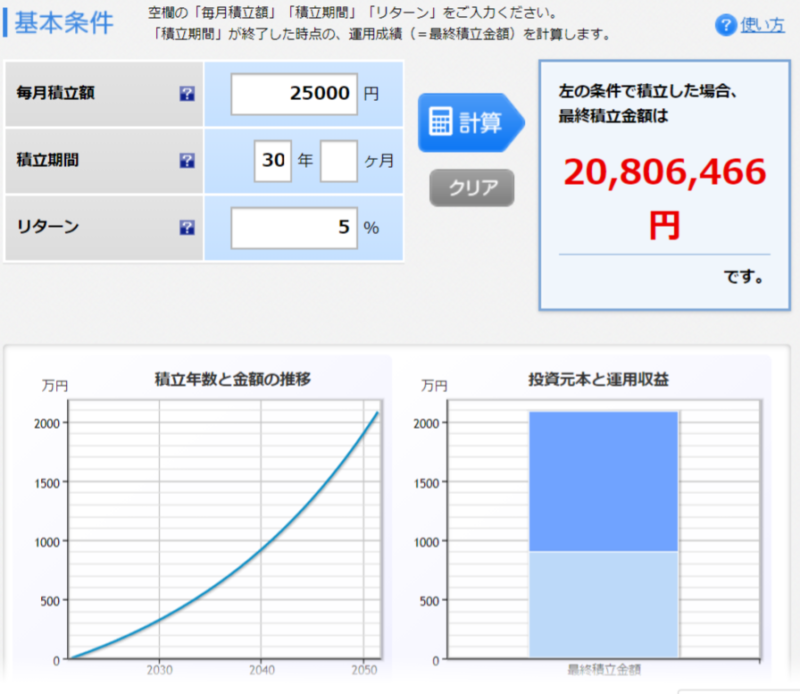

さらに、月に25000円を30年投資信託で運用した場合(運用利回り5%)

これだと、老後2000万円問題は解決になってますね^^(まあこれも色々カラクリはありますが)

ネット型の証券口座だと手数料最安なのでおススメ

口座開設はコチラ(バナーをクリック)

どちらも最安クラスでおススメです!自分は二つ使い分けています

この辺も更新していきます

合わせて読みたい

受け取れる年金はいくら?計算方法

年金は納めた方がいい?年金が破綻しない理由2選

景気悪いのに何故株価が上がるの?史上最高値更新

【ガソリン価格なぜ高い?1リッター162円】円安 ドル円114円

【積立NISA始め方 お得な設定方法】金融商品の選び方 楽天証券

【ドル建て資産を持つ理由 日本円だけでは危険】リスク分散 米国株

【ビットコイン最高値更新 ETF上場】年内1000万円いけるか

【仮想通貨の始め方 ビットコインを始めた理由3選】持たざるリスク

【仮想通貨購入方法 初心者が知っておくポイント】取引所の基本情報

【積立NISA 非課税期間の20年後どうなるの?】出口戦略とは?

【積立NISA 老後に暴落したらどうするの?】上手な取り崩し方法

【銀行預金と資産運用 どっちがリスク?】ほったらかし投資メリット

【1000万円にした方法 セミリタイヤへ向けて】米国株 投資信託

【FIREに向いてるのはどっち?】高配当株?インデックス投資?

【口座数ネット専業銀行NO.1の楽天銀行】どんな感じ?お得な設定

【驚く老後の現実 資産運用は標準装備の時代】積立NISA イデコ

【日本の平均年収は433万円 そんなに貰ってる?】中間層の現実

【資産1000万円から2000万円へ ロードマップ】現実的な方法

【貧乏から脱出できない人の特徴4選】当てはまっていないかチェック

【仮想通貨の時価総額が3兆ドル超え】世界では何が起こってるの?

【金融所得課税引き上げ 1億円の壁】何が起こってるの?世界と比較

【VTIで資産形成 集中と分散どっち?】米国株ETF 投資信託

【米国株ETFがオススメされる理由とは?】分散 手数料 少額投資

コメント