積立NISA 非課税期間の20年後どうなるの?出口戦略とは?

先日コチラUPしました

積立NISAの始め方や設定方法

初心者に優しい積立NISA最近増えてますね

そして非課税期間は20年と年間の掛け金は40万円までいうこともお話ししました

このような方いらっしゃると思います

非課税期間20年過ぎるとどうなるの?

40万×20年後のシミュレーションを知りたい

こちらのページではこのようなことが理解できます

せっかく始めたお得な積立NISA

最後の受け取りの概要も知識として知っておきたいですよね

ついでに20年後のお得オススメもご紹介

今回も楽しく学んでいきましょう

40万を20年運用したシミュレーション

年間投資上限額が40万円(月の上限33333円)の積立NISA

一般的に年利5%は現実的な数字です

一例 例えば40万円毎年積み立てたものとし 20年後はいくらになってるかイメトレしてみましょう

とりあえず20年後には投資元本40万円×20年=800万円に対して1370万円になります

1370万円-800万円=570万円(利益)

しかも非課税なので税金0円

20年後時点 ここで大事なポイント

積立NISAの非課税期間は20年 よって最初の年の40万円分に対してのみ非課税枠が解除されます

この図のとおり1年目の40万だけに対して

じゃあ1年目の40万円は20年後いくら??

40万×年利5%×5%×5%×(20回)=106万円になります 106万円-40万円(投資元本)=66万円(利益)

通常の証券口座ですと利益66万円に対して20%の税金がかかります

66×20%=13万円 よって受け取れる額は106万-13万円=93万円になりますが、

20年後 積立NISAなら丸ごと106万円非課税で受け取れます

後で話しますが20年後お金に困ってなければ運用継続がオススメ

21年目からどうなるの?出口戦略とは?

積立NISAはじめてから21年後 1年目から運用している40万円(106万円)はどうなるの?

1年目から運用している40万円分(106万円)は通常の証券口座に移行されます 通常の証券口座は利益に対して20%の税金がかかります

一般口座と特定口座の2種類があります

通常の証券口座の一般口座とは確定申告を自分でする

特定口座は証券会社が税金計算してくれます

めんどくさいので自分は特定口座で別でしています

106万円が通常の証券口座に移行するときの重要ポイント!

40万円が20年後106万円に増えていますが非課税期間20年は適用なので 利益0円の状態で106万円が通常の証券口座に移行されるという事

これはお得ですね!

20年後に

- 現役でまだ仕事をしている

- お金に困ってない

- 大暴落ショックが来ている

であれば運用継続続行がオススメ!

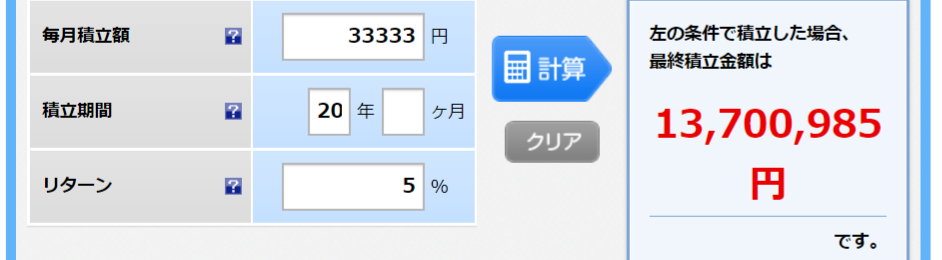

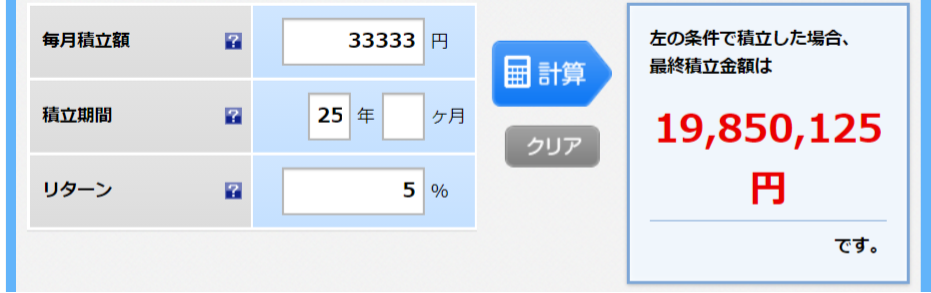

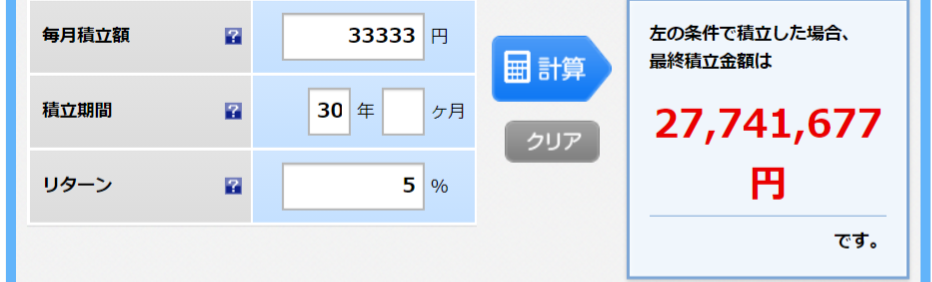

20年25年30年続けたシミュレーション

20年後には元本もまあまあ高いので1年でお金の増える量も大きくなっています

参考 20年25年30年続けたシミュレーション

月間投資上限額33333円を年利5%で20年運用した場合

月間投資上限額33333円を年利5%で25年運用した場合

間投資上限額33333円を年利5%で30年運用した場合

年数が経つほどお金の増えるスピードが上がるのが分かりますね

まとめ

こちらのページではこのようなことが理解できます

- 40万を20年運用したシミュレーション

- 21年目からどうなるの?

- 20年後の出口戦略とは?

- 20年25年30年続けたシミュレーション

せっかく始めたお得な積立NISA

最後の受け取りの概要も知識として知っておきたいですよね

積立NISAの出口戦略まとめ

『人生100年時代』とも言われるこの頃

始めるときは今!

20代30代など若ければ若いほど複利が効いてすごい有利です!

ちなみに積立NISAは2018年から始まったまだ出来立ての制度です

積立NISAの出口戦略のお話でした!ではまた!

口座開設はコチラ(バナーをクリック)

合わせて読みたい

【ドル建て資産を持つ理由 日本円だけでは危険】リスク分散 米国

【アメリカに投資する理由5選 最高値更新】米国株 積立NISA

【米国株下落 米国で何が起こってるの?】積立投資継続でも大丈夫?

【固定費を年間70万削減した方法 私生活にも応用可能】飲食店経営

【積立NISA始め方 お得な設定方法】金融商品の選び方 楽天証券

【ガソリン価格なぜ高い?1リッター162円】円安 ドル円114円

【FIRE超入門 普通の会社員でもできる】現実的な早期退職の方法

【飲食店の倒産が増えるとあなたの給料が減る理由】経済は連動する

【あなたに合うパソコンの見つけ方 4つの仕様知識】スペックと予算

【生命保険の真実 12年運用結果報告】異常に高い手数料の投資商品

【年金法改正2022 変更点分かりやすく】厚生労働省の資料で解説

【分かりやすく年金受給額いくら?】所得代替率 マクロ経済スライド

【年金が破綻しない理由2選 納付率】厚生労働省の資料を基に解説

【景気悪いのになぜ株が上がるの?】米国や日経平均が史上最高値更新

【仮想通貨購入方法 初心者が知っておくポイント】取引所の基本情報

【iDeCoってお得なの?メリットとデメリット】何を買えばいい?

【iDeCo 上手な出口戦略とは?】控除をフルで使いお得に節税

【1000万円にした方法 セミリタイヤへ向けて】米国株 投資信託

【FIREに向いてるのはどっち?】高配当株?インデックス投資?

【口座数ネット専業銀行NO.1の楽天銀行】どんな感じ?お得な設定

【驚く老後の現実 資産運用は標準装備の時代】積立NISA イデコ

【日本の平均年収は433万円 そんなに貰ってる?】中間層の現実

【資産1000万円から2000万円へ ロードマップ】現実的な方法

【貧乏から脱出できない人の特徴4選】当てはまっていないかチェック

【仮想通貨の時価総額が3兆ドル超え】世界では何が起こってるの?

【金融所得課税引き上げ 1億円の壁】何が起こってるの?世界と比較

【VTIで資産形成 集中と分散どっち?】米国株ETF 投資信託

【米国株ETFがオススメされる理由とは?】分散 手数料 少額投資

コメント