iDeCoってお得なの?メリットとデメリット

先日 安定した老後へ向けてiDeCoの始め方UPしました

『老後2000万円問題』『人生100年時代』などと言われ積立NISAやiDeCo始める方多くなっていますね

自分も2020年1月からiDeCo開始

まだiDeCoしていない方やこれから始めたい方でこのような方いらっしゃると思います

結論からiDeCoはお得です

このページを読めばiDeCoの制度に詳しくなれます

老後の不安解消のきっかけになると思います

誰もが老後は安心してリタイヤしたいですよね

学んで設定すればあとは自動

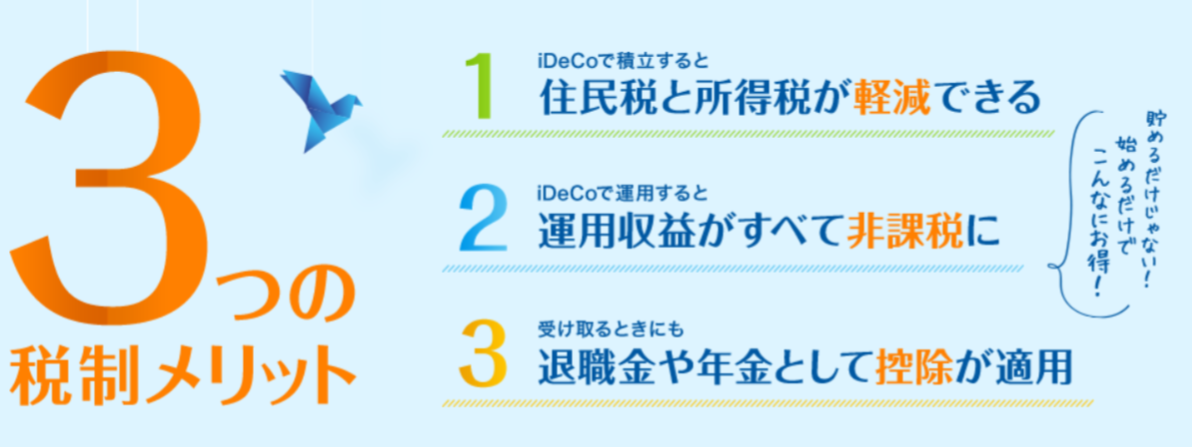

iDeCoのメリット

iDeCoのメリット

- iDeCo年額の掛け金が所得控除にできる

- 金融商品の運用利益が全て非課税

- 退職金や年金として控除が適用

iDeCoの最大のメリットは節税です

始める前にメリットとデメリットは知っておきましょう

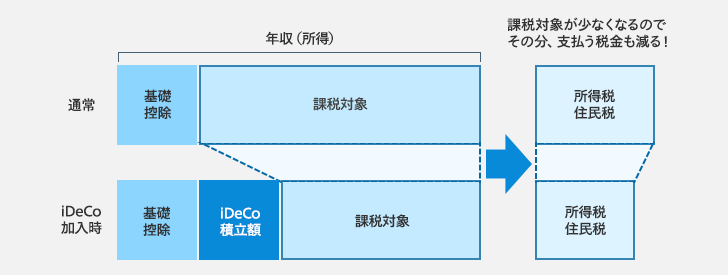

iDeCo年額の掛け金が所得控除にできる

1年間にiDeCoに積立てた金額が年収から控除されます

iDeCoの分所得控除になるので課税対象額が少なくなる→納める所得税と住民税が少なくなる

経費みたいな扱いになるiDeCo

自営業 会社員 公務員どなたにも節税メリットあり!

所得税など納めていない専業主婦にはメリット少なめですね

iDeCoの月額掛け金の上限

自営業者は最大で68000×12=81万円の所得控除を受けることができます

『税金で持っていかれる位なら積立運用した方がいい』という方にはiDeCo向いてますね

国もiDeCo推奨していて2022年上限額が拡大される予定になっています

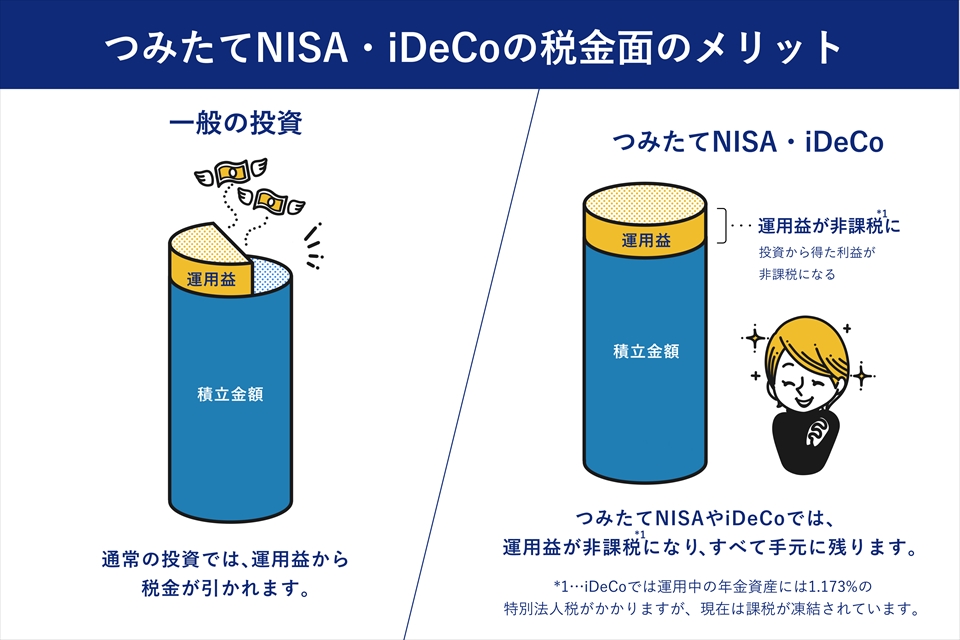

金融商品の運用利益が全て非課税

iDeCoも積立NISA同様に運用利益に対して非課税です

通常の一般口座や特定口座では運用利益に20%の税金がかかります

一例 通常口座の場合 1000万円運用で年利5%→50万(利益)×税金20%=10万円(税金)

これがiDeCo内の口座だと0円(非課税)

お金が増えやすい仕組みになっています

積立NISAやiDeCoなどは税制優遇されているので資金に余裕のある方は最初にオススメ!

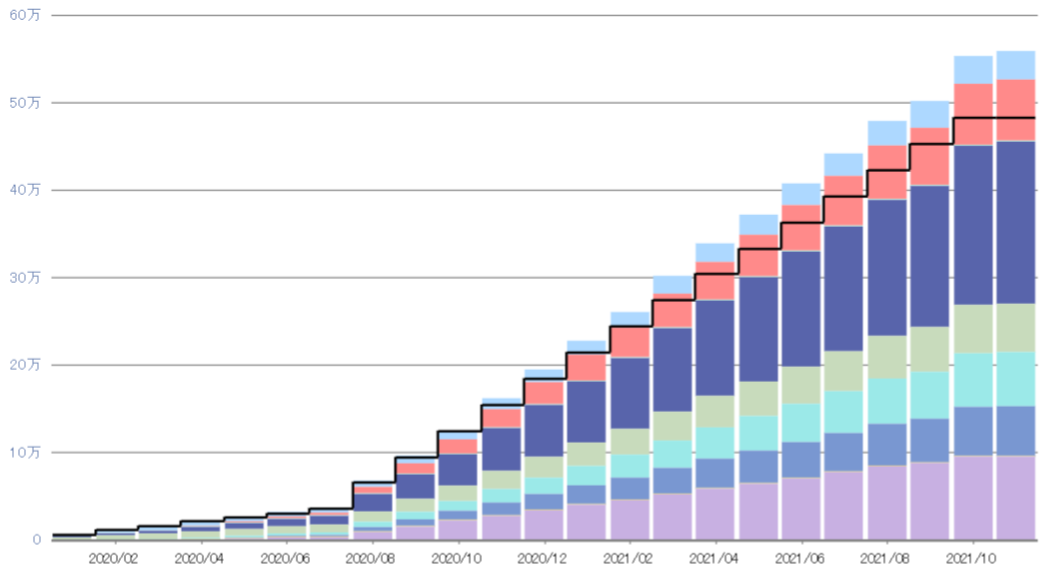

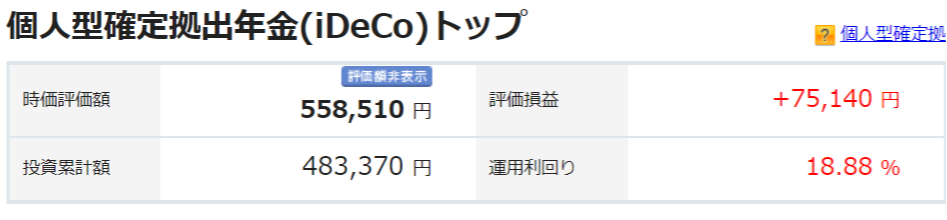

参考 iDeCo歴2年の自分のiDeCo

通常口座ならこの評価損益75140円に対して20%の税金

iDeCo口座なので非課税

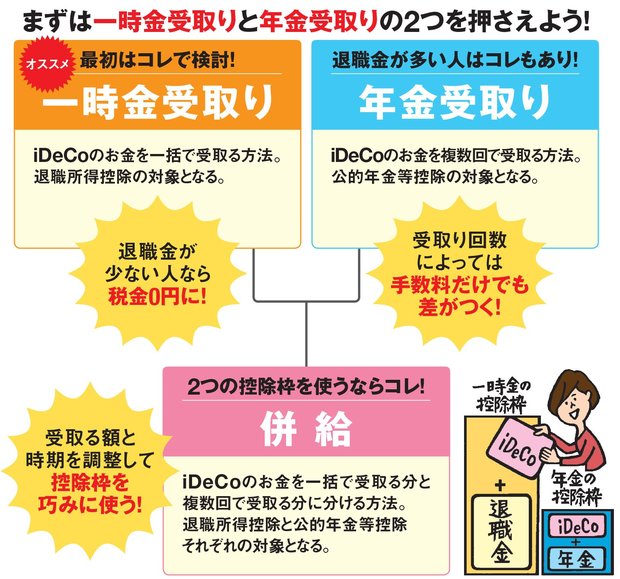

退職金や年金として控除が適用

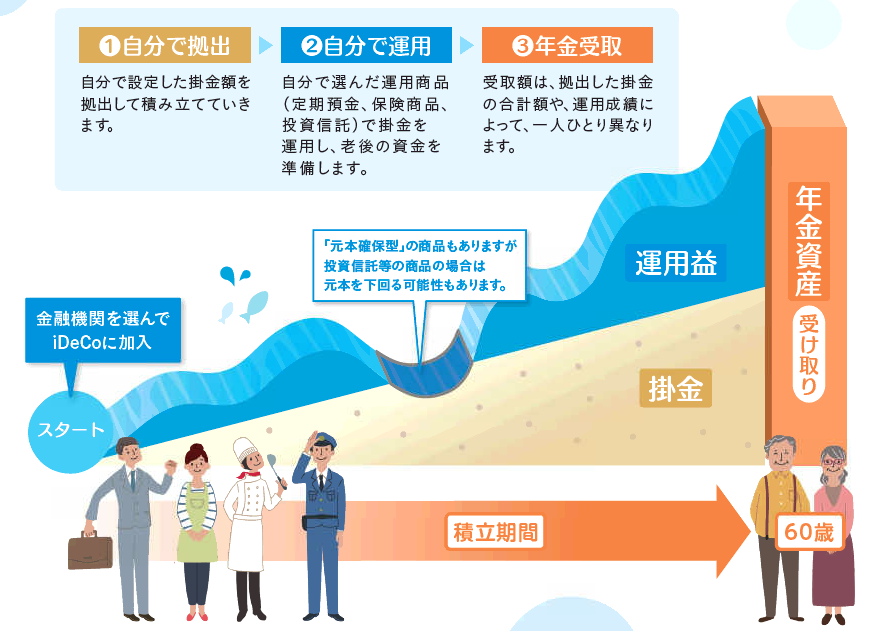

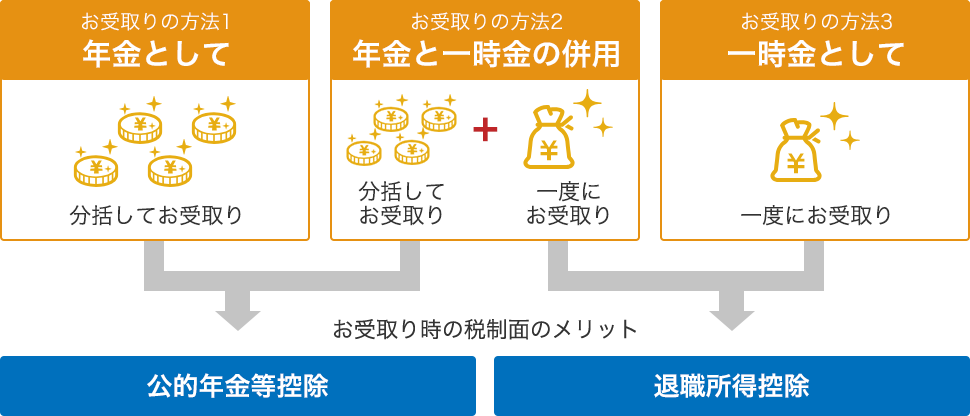

60歳になったらiDeCoから年金受け取り可能になります

積立てたiDeCoからの受け取り方には3つあります

- 年金として定額受け取り

- 退職金として一気に受け取り

- 1と2を併用して受け取り

そして3つの受け取り方に対して税制優遇された控除が2つあります

- 公的年金等控除(年金として)

- 退職所得控除(退職金として)

ここの出口戦略については話が相当長くなるのでコチラのページでは割愛します

加入期間と老齢給付金の受け取り開始年齢

iDeCoに加入した年齢が遅ければ遅いほど受け取り開始年齢が後ろにずれます

49歳までには始めた方が良さそうですね

60歳からiDeCoから年金を受け取りはじめて65歳から公的年金の方の受給を開始する など60歳にはiDeCoもらえるようにしておくと良いですね

他にもiDeCoプチメリットとして

- 転職の際簡単に移行できる

- iDeCoは差し押さえができない(守られている)

- 2022年の年金法改正でiDeCoが拡大や緩和される

特に3の年金法改正によりiDeCoの選択肢が増えます→CHECK

iDeCoのデメリット

iDeCoのデメリット

- 60歳になるまでiDeCoから引き出せない

- スタートしたら途中でやめられない

- 確実にプラスになるとは限らない

もちろんiDeCoにはデメリットもあります

デメリットも知った上でiDeCo始めるorやらない検討するのもいいですね

一番のデメリットは60歳まで『資金ロック』されるという事

何があるか分からない今の時代

急に現金必要なこともあるかもしれません

まずは資金ロックのない積立NISAから

iDeCo始める前に税制優遇されてる積立NISAがまずおススメですね

積立NISAが投資の第一歩目!

それとiDeCoは老後対策が目的のため FIRE(早期リタイヤ)したい人にはiDeCoは向いていません

60歳になるまでiDeCoから引き出せない

これがiDeCo最大のデメリット!

60歳になるまでiDeCoから引き出せない

今の時代何があるか分かりませんよね 人生にも色々イベントがあります 転職 リストラ 結婚 出産 マイホーム 学費 などなど

現金が必要な局面は多々ありますね

iDeCoから60歳になるまでに引き出せる特例

高度な障がい者になった場合(障害給付金)や本人がなくなった場合(死亡一時金) この時は60歳までならなくても受け取れます

特に死亡一時金は配偶者や家族が亡くなってから3年以内に申請しないと受け取れないので

身内には『iDeCo3年以内に申請』とだけは伝えておきましょう

スタートしたら途中でやめられない

これもまたiDeCoのデメリット!

最低月額5000円

こちらも先ほどと同じで人生に何かあっても5000円は掛け金入れなければならない

iDeCo始めたらこれは覚悟しなくてはいけません

確実にプラスになるとは限らない

金融商品を買うということは価格変動のリスクはあります(暴落など)

2000年のITバブル崩壊 2008年リーマンショック 2020年コロナショック など10年に1度は金融危機の大暴落があります 積み立てたiDeCoの資産が半分とかあり得ます

金融商品を買うといことはマイナスのリスクも伴います

『金融商品を買ったことない』や『値動きに慣れていない』などの方は最初は最低掛け金額の5000円から始めるのもいいかもですね

自分も2020年8月まで5000円で試し買いしてました

2020年8月↓このような理由で5000円→月々3万円に設定変えました

何を買えばいい?

まずiDeCoはじめるならSBI証券か楽天証券

特にSBI証券は

SBI証券のおススメ金融商品

- SBI 全世界株式インデックスファンド

- eMAXIS Slim米国株式(S&P500)

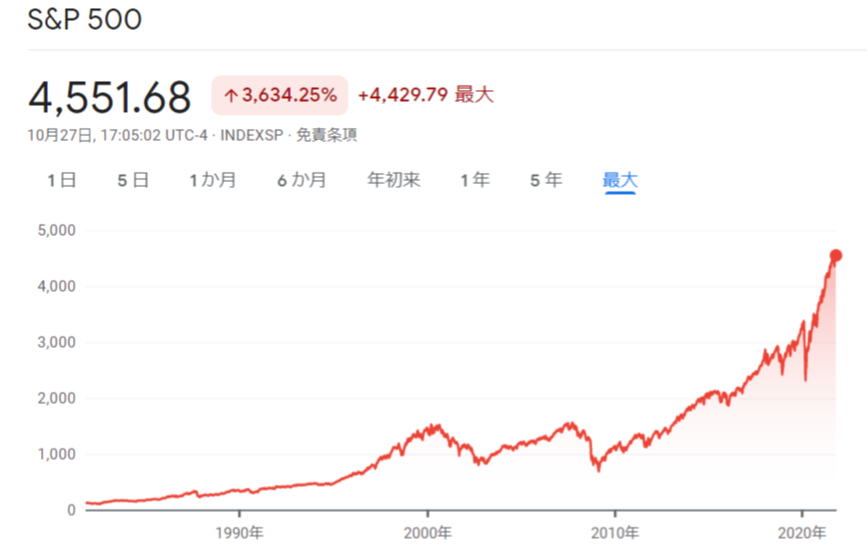

15年20年運用すると複利も効いてマイナスになる確率は大幅に減ります

アメリカS&P500の長期チャートが証明しています

まとめ

まだiDeCoしていない方やこれから始めたい方でこのような方いらっしゃると思います

このページを読めばiDeCoの制度に詳しくなれます

誰もが老後は安心してリタイヤしたいですよね

学んで設定すればあとは自動

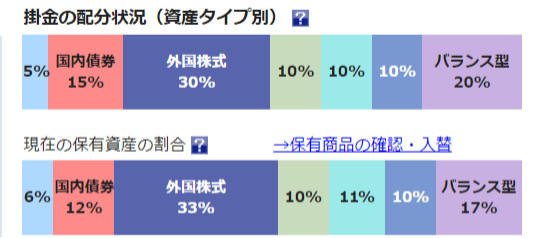

先ほど全世界株式や米国株式オススメしましたが自分は↓のように分散しています

分散しつつ全世界株式や米国株式多めにしてます

SBI証券iDeCoはコチラ

- ネット証券口座開設数NO.1

- iDeCo加入者数NO.1

- 2005年からの運営の実績あり

- 口座開設0円

- 運営管理費0円

- 最安並みの手数料と良質な金融商品のみ

豊かで安心な老後へ向けてコツコツ頑張りましょう

口座開設はコチラ(バナーをクリック)

合わせて読みたい

【米国株下落 米国で何が起こってるの?】積立投資継続でも大丈夫?

【固定費を年間70万削減した方法 私生活にも応用可能】飲食店経営

【飲食店の倒産が増えるとあなたの給料が減る理由】経済は連動する

【あなたに合うパソコンの見つけ方 4つの仕様知識】スペックと予算

【生命保険の真実 12年運用結果報告】異常に高い手数料の投資商品

【年金が破綻しない理由2選 納付率】厚生労働省の資料を基に解説

【仮想通貨購入方法 初心者が知っておくポイント】取引所の基本情報

【積立NISA 非課税期間の20年後どうなるの?】出口戦略とは

【仮想通貨の始め方 ビットコインを始めた理由3選】持たざるリスク

【ビットコイン最高値更新 ETF上場】年内1000万円いけるか?

【銀行預金と資産運用 どっちがリスク?】ほったらかし投資メリット

【ドル建て資産を持つ理由 日本円だけでは危険】リスク分散 米国株

【固定費を年間70万削減した方法 私生活にも応用可能】飲食店経営

【ガソリン価格なぜ高い?1リッター162円】円安 ドル円114円

【1000万円にした方法 セミリタイヤへ向けて】米国株 投資信託

【FIREに向いてるのはどっち?】高配当株?インデックス投資?

【口座数ネット専業銀行NO.1の楽天銀行】どんな感じ?お得な設定

【驚く老後の現実 資産運用は標準装備の時代】積立NISA イデコ

【日本の平均年収は433万円 そんなに貰ってる?】中間層の現実

【資産1000万円から2000万円へ ロードマップ】現実的な方法

【貧乏から脱出できない人の特徴4選】当てはまっていないかチェック

【仮想通貨の時価総額が3兆ドル超え】世界では何が起こってるの?

【金融所得課税引き上げ 1億円の壁】何が起こってるの?世界と比較

【VTIで資産形成 集中と分散どっち?】米国株ETF 投資信託

【米国株ETFがオススメされる理由とは?】分散 手数料 少額投資

コメント