iDeCo 控除をフルで使いお得に節税

先日 iDeCo始める前にメリットデメリット知っておこうUPしました

『人生100年時代』『老後2000万円問題』などでiDeCo始める方増えていますね

今回は『iDeCoの上手な出口戦略』についてです

このような方いらっしゃると思います

iDeCoの受け取りにも国が優遇措置をとっているので控除や節税など使えるものは全て使いましょう!

60歳から受け取り可能

このページを読めば以下のことがはっきりわかります

- iDeCoの各種受け取り方

- 退職所得控除とは?

- 会社からの退職金について

- 公的年金等控除とは?

- 上手な出口戦略とは?

このページでiDeCo出口戦略を知ってお得なイメトレしてみましょう

いかに国が税制優遇しているかが分かります

使えるお得な控除は使い切ろう!

iDeCoの各種受け取り方

積み立てたiDeCoの受け取り方には3パターンあります

『一時金』で受け取ると『退職所得』に

『年金』で受け取ると『雑所得』に分類されます

難しく考えなくてOK!

会社員や公務員もiDeCo同様に

会社からの退職金は『退職所得』に分類

公的年金(厚生年金 国民年金)は『雑所得』に分類

されます

ここは何となくそういうものだでOK

そしてここが大事なポイント!

退職金と年金には所得控除が設けられています

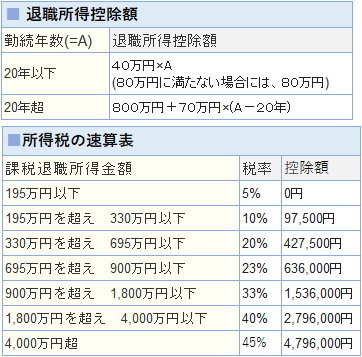

- 退職所得控除

- 公的年金控除

この二つのお得な控除はフルで利用しましょう!

退職所得控除とは?

退職金として一時金で受け取る際に国が税制優遇しています

iDeCo運用歴20年の場合

40万円×20年=800万円 退職金として800万円まで非課税!

iDeCo運用歴30年の場合

800万円+70万円×10年=1500万円 退職金として1500万円までなら非課税!

そもそもiDeCoの運用益は非課税

凄いお得ですね!

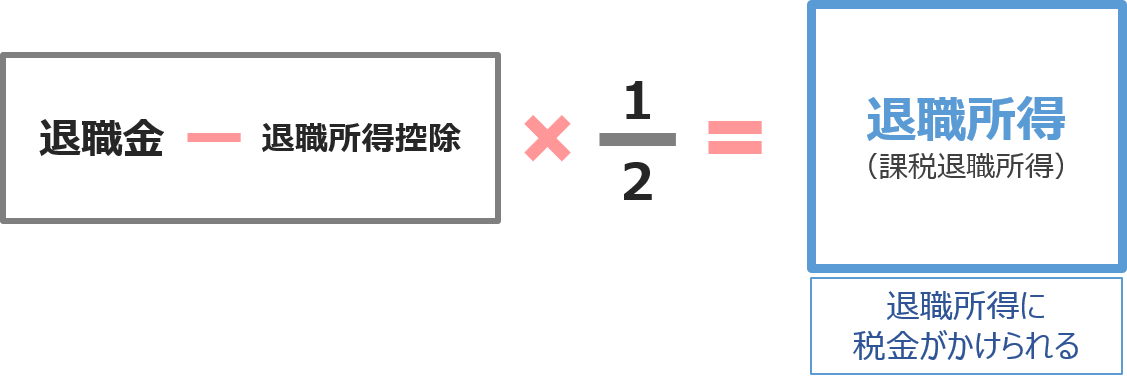

そしてさらに退職所得控除を超えた分に対しては半分にした額が課税対象

要するに

iDeCo運用歴20年で退職金1000万にした場合

1000万円-退職所得控除800万円=200万円 この200万円から半分にした100万円に対して課税対象になる ↓より所得税は5万 住民税は10万(10%)=税金15万

1000万円受け取るのに税金は15万!

いかに国が税制優遇しているかが分かります

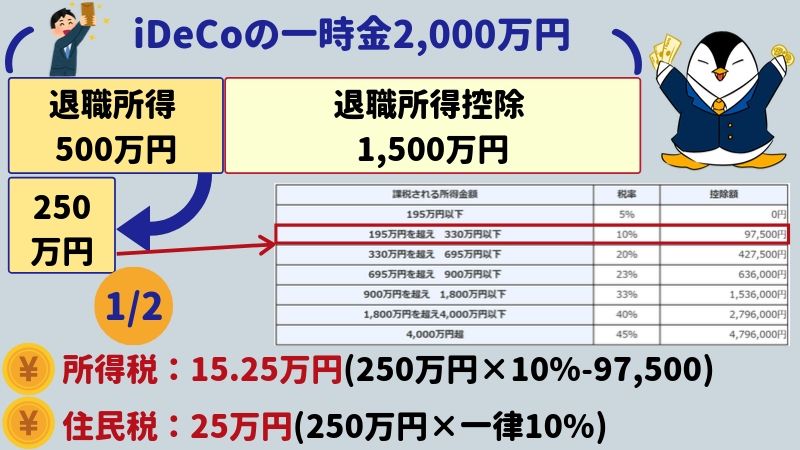

仮にiDeCo運用歴30年で退職金2000万円の場合(老後2000万円問題)

2000万円-退職所得控除1500万円=500万円 この500万円の半分にした250万円に対して課税対象になる ↑より所得税は15万 住民税は25万(10%)=税金40万

2000万受け取るのに税金がたった40万!

この退職所得控除はフルで使った方がいいですね!

次は会社からの退職金の退職所得控除についてのお得情報です

会社からの退職金について

会社からの退職金についてもiDeCoと同様に勤続年数に応じて退職所得控除があります

このお得な退職所得控除は2回使いたいですよね

ただしiDeCo一時金と同じく退職所得控除の恩恵を受けるには条件があります

退職所得控除を2回利用の適用条件2つ

この退職所得控除はiDeCoと会社からの退職金の2回使うのがお得ですね!

これ知らないと税金すごいとられます

退職所得控除を2回利用する例

60歳で退職所得控除を使ってiDeCo一時金受け取る→5年後の65歳で退職所得控除を利用して会社からの退職金を受け取る

60歳で退職所得控除を利用して会社からの退職金を受け取る→15年後の75歳に退職所得控除を利用してiDeCo一時金を受け取る

受け取る年数と順番が大事なポイント!

他にも早期リタイヤでこんなプランも

50歳で退職所得控除を利用して会社からの退職金を受け取る→15年後の65歳で退職所得控除を利用してiDeCo一時金を受け取る

退職所得控除はものすごい節税になりますね

公的年金等控除とは?

『iDeCoから年金として受け取る』『公的年金(厚生年金 国民年金)を受け取る』

この場合には公的年金等控除があります

公的年金等控除の雑所得内訳

65歳未満 年金受取額が年間60万円以下は非課税

65歳以上 年金受取額が年間110万円以下は非課税

一例 65歳で国民年金80万受け取ってiDeCoから30万年金受取り→計110万円→非課税

厚生年金の平均受給額は月額14万円(年額175万円)

なので厚生年金ですと非課税枠を越えてくるのである程度税金がかかりますね

退職所得控除と公的年金等控除では退職所得控除の方が優遇されていますね

上手な出口戦略とは?

『iDeCoや公的年金の控除や税金』については以上です!

ここで『上手な出口戦略とは?』

自営業者の出口戦略の場合

個人事業主には小規模企業共済が退職金になります 基本個人事業主は退職所得控除を利用して一時金受け取り多めで良いと言われています

会社員 公務員の出口戦略の場合

基本的に何歳まで働くかによります

60歳まで働く場合→60歳で会社から退職金を受け取る→60歳~65歳までiDeCoで公的年金等控除を使い年金を受け取る→65歳~厚生年金を受け取る→75歳でiDeCo一時金を受け取る

65歳まで働く場合→60歳でiDeCo一時金を受け取る→65歳で会社からの退職金を受け取る

50歳まで働く場合→50歳で会社から退職金を受け取る→65歳にiDeCo一時金を受け取る

重要 『退職所得控除を2度使う』 『公的年金等控除をフルに使う』

特に退職所得控除は大きいです

まとめ

今回は『iDeCoのお得な受け取り方法』のお話しました

iDeCoの受け取り方法は2種類ある

一時金(退職金)→退職所得控除をフルに2回使う

年金(年金方式で受け取る)→公的年金等控除をフルに使う

特に退職所得控除はかなり優遇されているのでフルにつかいましょう!

退職所得控除を2回利用の適用条件2つ

- iDeCoから一時金(退職金)を受け取ったら5年後から会社の退職金に対して退職所得控除が可能

- 会社から退職金もらった15年後にiDeCoから一時金(退職金)なら退職所得控除可能

それと退職する年齢に合わせてお得な受け取り方が変わることもお話ししました

受け取るまでがiDeCo!

あともうひとつ重要ポイント

iDeCo運用中に亡くなった場合に死亡一時金として身内や家族が引き出すことができます 『死亡してから3年以内に家族が自分で申請』とだけはiDeCoはじめたら家族に伝えておきましょう

豊かな老後ライフを!

口座開設はコチラ(バナーをクリック)

合わせて読みたい

【米国株下落 米国で何が起こってるの?】積立投資継続でも大丈夫?

【固定費を年間70万削減した方法 私生活にも応用可能】飲食店経営

【飲食店の倒産が増えるとあなたの給料が減る理由】経済は連動する

【あなたに合うパソコンの見つけ方 4つの仕様知識】スペックと予算

【生命保険の真実 12年運用結果報告】異常に高い手数料の投資商品

【年金が破綻しない理由2選 納付率】厚生労働省の資料を基に解説

【仮想通貨購入方法 初心者が知っておくポイント】取引所の基本情報

【積立NISA 非課税期間の20年後どうなるの?】出口戦略とは

【仮想通貨の始め方 ビットコインを始めた理由3選】持たざるリスク

【ビットコイン最高値更新 ETF上場】年内1000万円いけるか?

【銀行預金と資産運用 どっちがリスク?】ほったらかし投資メリット

【ドル建て資産を持つ理由 日本円だけでは危険】リスク分散 米国株

【固定費を年間70万削減した方法 私生活にも応用可能】飲食店経営

【ガソリン価格なぜ高い?1リッター162円】円安 ドル円114円

【分かりやすく年金受給額いくら?】所得代替率 マクロ経済スライド

【年金法改正2022 変更点分かりやすく】厚生労働省の資料で解説

【1000万円にした方法 セミリタイヤへ向けて】米国株 投資信託

【FIREに向いてるのはどっち?】高配当株?インデックス投資?

【口座数ネット専業銀行NO.1の楽天銀行】どんな感じ?お得な設定

【驚く老後の現実 資産運用は標準装備の時代】積立NISA イデコ

【日本の平均年収は433万円 そんなに貰ってる?】中間層の現実

【資産1000万円から2000万円へ ロードマップ】現実的な方法

【貧乏から脱出できない人の特徴4選】当てはまっていないかチェック

【仮想通貨の時価総額が3兆ドル超え】世界では何が起こってるの?

【金融所得課税引き上げ 1億円の壁】何が起こってるの?世界と比較

【VTIで資産形成 集中と分散どっち?】米国株ETF 投資信託

【米国株ETFがオススメされる理由とは?】分散 手数料 少額投資

コメント