分かりやすく年金受給額いくら?

よく言われる

モヤっとしている方も多いと思われます

この記事を読んでみると

年金の計算方法と全体像を大まかに知った上で老後対策に対して自分は何が合っているのか?

など一つ参考になると思います

では

全体像と受け取り額の計算どんな感じ?

今回も厚生労働省の資料などから一緒に考えてみましょう

ざっくり年金の受取額計算は2つ

- 所得代替率

- マクロ経済スライド

なんか難しいって感じしますが大体ざっくりで知ってしまえば簡単にイメージできます

所得代替率とは

結論 公的年金の給付水準は「所得代替率」で考える 注意(厚生年金)

また出てきました難しい言葉(しょとくだいたいりつ)

所得代替率とは

年金を受け取り始める時点(65歳)における年金額が、現役時代の手取り収入額(ボーナス込み)と比較してどのくらいの割合か、を示すものです。

たとえば、所得代替率50%といった場合は、そのときの現役世代の手取り収入の50%を年金として受け取れるということになります。

厚生労働省より引用

要するに所得代替率が何%なのかが重要!

ほう!んじゃ今は??

今の所得代替率はどのくらい???

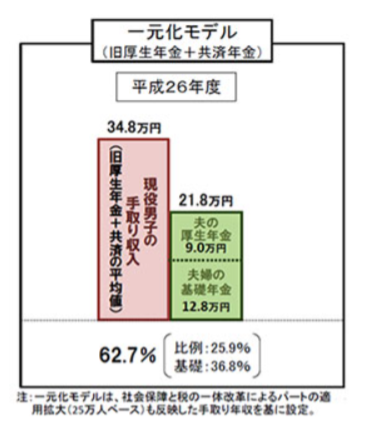

平成26年度(2014年) 厚生労働省より

62.7%(平成26年度)

例えば現役時代月収30万円と仮定すれば受け取れる年金はざっくり18万8000円

(会社員 公務員など厚生年金)

2020年

2020年度の夫婦の標準的な年金額は22.1万円、所得代替率は62%である。現在、年金の給付水準の抑制が進められているため、将来の所得代替率は当面の間は徐々に低下する

みずほ総研より引用

平成から令和にかけた6年間は所得代替率はほぼ同じで推移してるようですね

マクロ経済スライドとは

全体像知った上でここからがメイン

この先所得代替率はどう変化いていくのか?

これも厚生労働省のいくつかの検証モデルが公表されています

ここでもう一つの難しい文字 マクロ経済スライドといものがあります

これも簡単!

マクロ経済スライドとは

そのときの社会情勢(現役人口の減少や平均余命の伸び)に合わせて、年金の給付水準を自動的に調整する仕組みです。

厚生労働省より引用

ん??

要はざっくりこれらの情勢に合わせるということ

- 物価上昇

- 平均給与

- 寿命

- 出生率

- GPIF(年金積立金管理運用独立行政法人)の利回り

だいたいこれみれば所得代替率が下がり年金が下がるのは予想つきますよね……

データで見てみよう

1.平均給与のデータ 厚生労働省より

平均給与はバブル期以降ゆっくり下がり 近年は下落が激しい(コロナなど) 平均給与が下がると所得代替率により年金も下がる

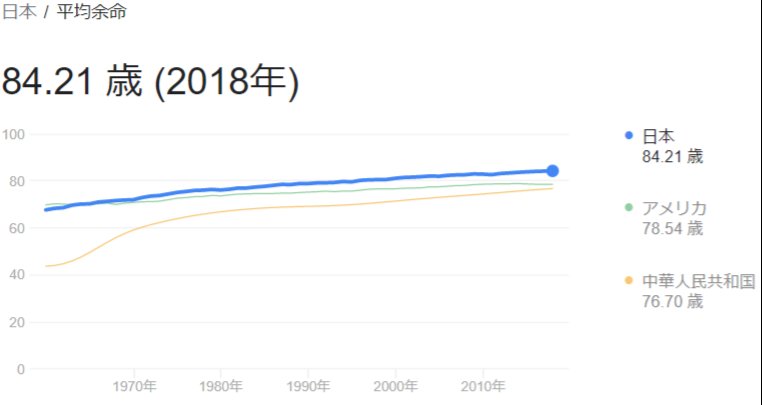

2.日本の寿命 平均余命が伸びているのは皆知っていますね

googleより

年金支給の期間が増えていることになります 人生100年時代『2007年生まれの2人に1人が100歳まで生きる』とも言われていますね

3.出生率も誰もが知ってますよね

内閣府より

現役世代の納めた年金保険料がそのまま高齢者世帯へわたる仕組み 各年代の人口動態は変えれないので、先々厳しいのは目に見えてますね

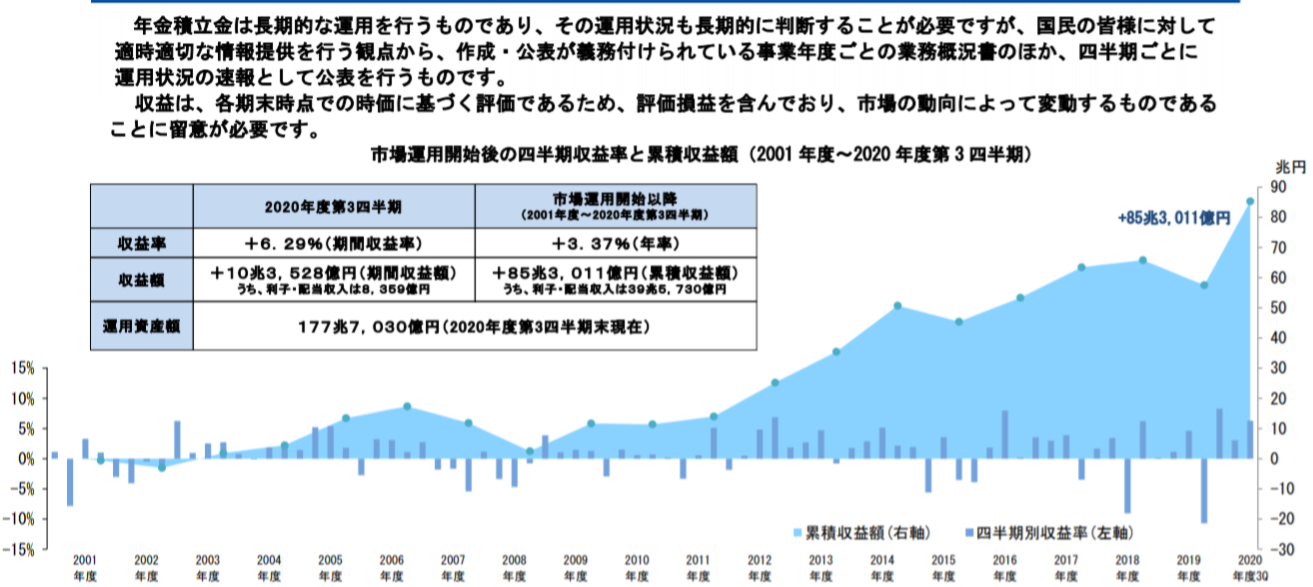

4.年金を運用しているGPIF(年金積立金管理運用独立行政法人)の利回り

年金積立金はプラスの運用で推移してますね ポートフォリオも手堅く海外債券 国内債券 海外株式 日本株式の4つを均等に運用しています

ざっくりで今現在はこんな感じです

65歳でどうなっているのか未来は誰にもわかりません

まとめ

以上を踏まえてまとめ3点

- 公的年金の受け取りは、一定の額ではなく「所得代替率」を見る

- 所得代替率とは、現役世代の手取り収入に対する割合(何%なのか?)

- そのときの社会情勢(経済や寿命など)に合わせて年金の給付水準を自動的に調整する(マクロ経済スライド)

参考 一応ですが

そしてそもそも論なのですが

年金だけで悠々自適な老後というのはもう昔の話の時代になっている 今リアルに生きている人生ゲームのルールはこういうルール

厳しい時代ではありますが

ルールを変えるより自分がどう動くか

ルールを知った上で自分に合った道は何か?

の方が建設的でてっとり早いですね

ざっくり誰でもできる老後対策3つ

- 年金では足りない分を蓄えたり資産運用で備えておく

- 生活のレベルをダウンサイズする

- 固定費を下げて身軽になる

自分は積立NISAやiDECOで運用しています

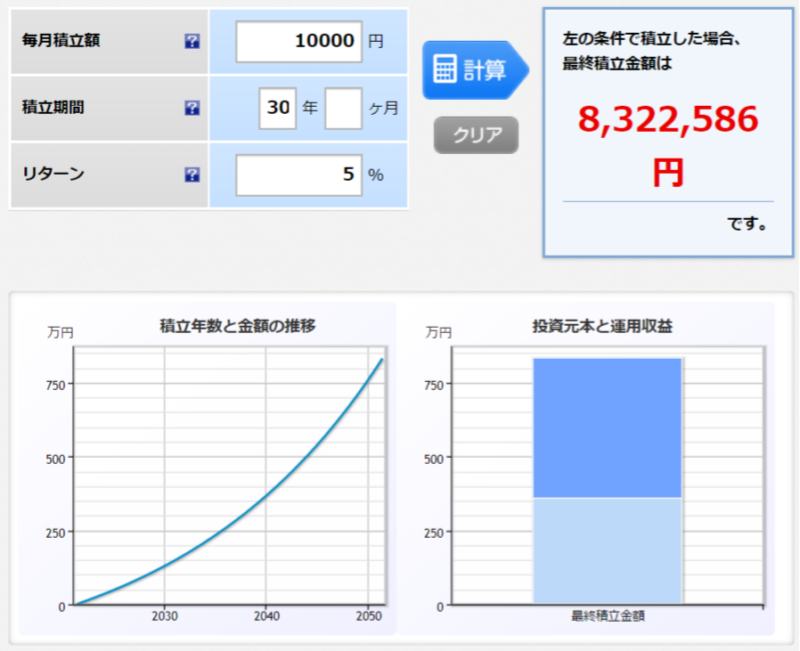

例えば、月に10000円を30年投資信託で運用した場合は以下の通り

1年で12万×30年=360万(投資元本)に対して運用収益が832万(運用利回り5%)

月1万積立ならそんなに無理なくできますよね

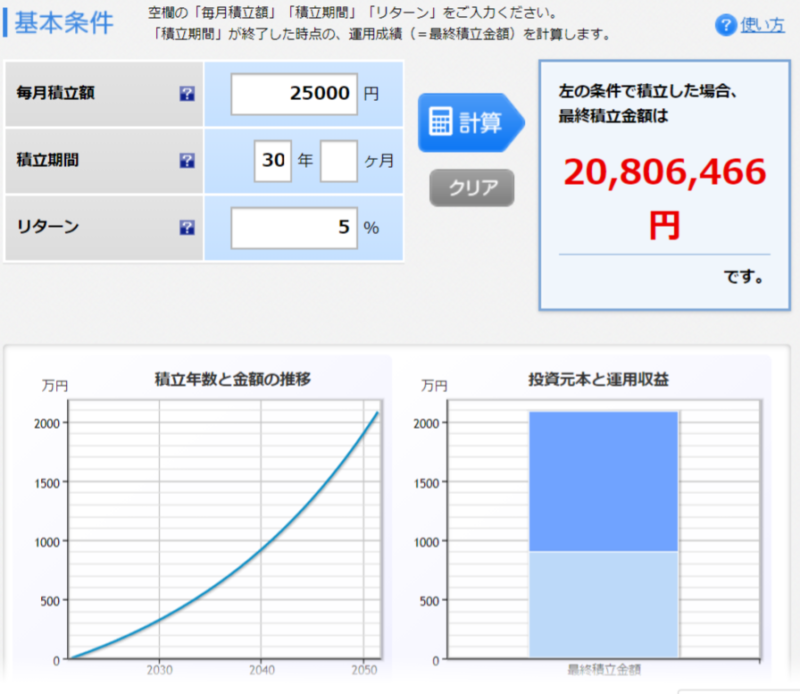

さらに月に25000円を30年投資信託で運用した場合(運用利回り5%)

これだと、老後2000万円問題は解決になってますね^^(まあこれも色々カラクリはありますが)

ネット型の証券口座だと手数料最安なのでおススメ

口座開設はコチラ(バナーをクリック)

どちらも最安クラスでおススメです!自分は二つ使い分けています

とにかく知識は力

楽しんで学んで豊かに生きていきたいですね

リアル人生ゲームのルールを知って安心で豊かな人生にしましょう

合わせて読みたい

2022年4月からに年金法改正 メリットデメリットは?

年金は納めた方がいい?年金が破綻しない理由2選

景気悪いのに何故株価が上がるの?史上最高値更新

【ガソリン価格なぜ高い?1リッター162円】円安 ドル円114円

【積立NISA始め方 お得な設定方法】金融商品の選び方 楽天証券

【ドル建て資産を持つ理由 日本円だけでは危険】リスク分散 米国株

【ビットコイン最高値更新 ETF上場】年内1000万円いけるか

【仮想通貨の始め方 ビットコインを始めた理由3選】持たざるリスク

【仮想通貨購入方法 初心者が知っておくポイント】取引所の基本情報

【積立NISA 非課税期間の20年後どうなるの?】出口戦略とは?

【積立NISA 老後に暴落したらどうするの?】上手な取り崩し方法

【銀行預金と資産運用 どっちがリスク?】ほったらかし投資メリット

【1000万円にした方法 セミリタイヤへ向けて】米国株 投資信託

【FIREに向いてるのはどっち?】高配当株?インデックス投資?

【口座数ネット専業銀行NO.1の楽天銀行】どんな感じ?お得な設定

【驚く老後の現実 資産運用は標準装備の時代】積立NISA イデコ

【日本の平均年収は433万円 そんなに貰ってる?】中間層の現実

【資産1000万円から2000万円へ ロードマップ】現実的な方法

【貧乏から脱出できない人の特徴4選】当てはまっていないかチェック

【仮想通貨の時価総額が3兆ドル超え】世界では何が起こってるの?

【金融所得課税引き上げ 1億円の壁】何が起こってるの?世界と比較

【VTIで資産形成 集中と分散どっち?】米国株ETF 投資信託

【米国株ETFがオススメされる理由とは?】分散 手数料 少額投資

コメント