驚く老後の現実

『人生100年時代』『老後2000万円問題』など騒がれる現代

そんな中 公益財団法人 生命保険文化センターよりこのような内容が

老後の最低日常生活費は月額で平均22.1万円

ゆとりある老後生活費は平均36.1万円

最低限の暮らしに平均22万円

それに対して厚生労働省の発表がコチラ

厚生年金の支給額:月額平均14万6,162円

国民年金の支給額:月額平均5万6,049円

厚生労働省より引用

最低日常生活費22万に届いてません

2021年現在時点で『公的年金だけでは生活できない』

これはもう現実でありメガトレンドです

60歳や65歳で退職(引退)するときに多くの現金や金融資産は持ってないと日常生活が送れない

この先 公的年金は破綻はしませんが受取額は減っていきます↓↓

このような方いらっしゃると思います

- 老後に備えたいけど何したらいいか分からない

- でも株や投資信託って危ないよね?

- 具体的にどのくらい現金が必要なの?

こちらのページを読めばこのようなことが理解できます

今現在の老後の現実を知った上で自分の老後に参考になります

新時代の老後とは?

そもそも『老後2000万円問題』とは?

そもそも『老後2000万円問題』とは?

金融庁の報告書に「老後の30年間で約2,000万円が不足する」と発表されたことが話題になった問題のこと

定年退職時に2000万円準備とのこと

収入と支出の差である不足額約5万円が毎月発生する場合には 20年で約1300万円 30年で約2000万円の取崩しが必要になる

金融審議会|市場ワーキング・グループ報告書|より引用

でも退職金あるから大丈夫じゃない?

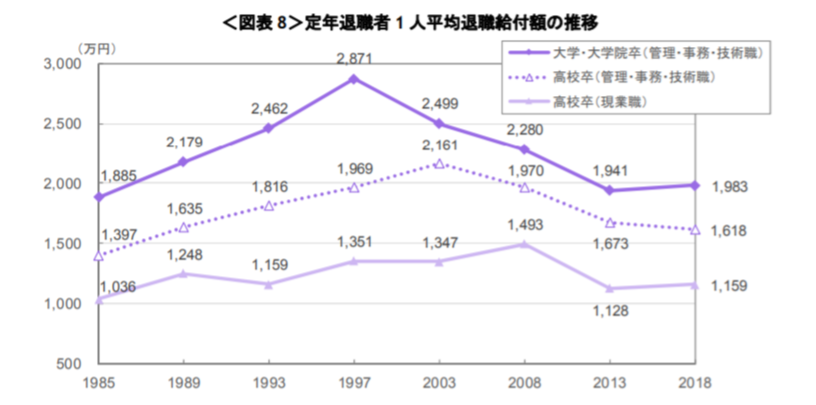

平均退職給付額の推移

平均退職給付額の推移

2000年頃をピークに退職金が減っています この先も減少トレンドです 住宅ローンを退職金払いの方もいらっしゃると思います

普通の会社員など平均的な給料の大多数は積立NISAやiDeCoなどの運用が必要の時代になっています

実家がお金持ちとか土地持ちとかだと良いんですけどね…

自分の場合は個人事業主『国民年金』

月額5万程度なので積立NISAやiDeCoはメガトレンドです

最近フリーランスも増えていますね

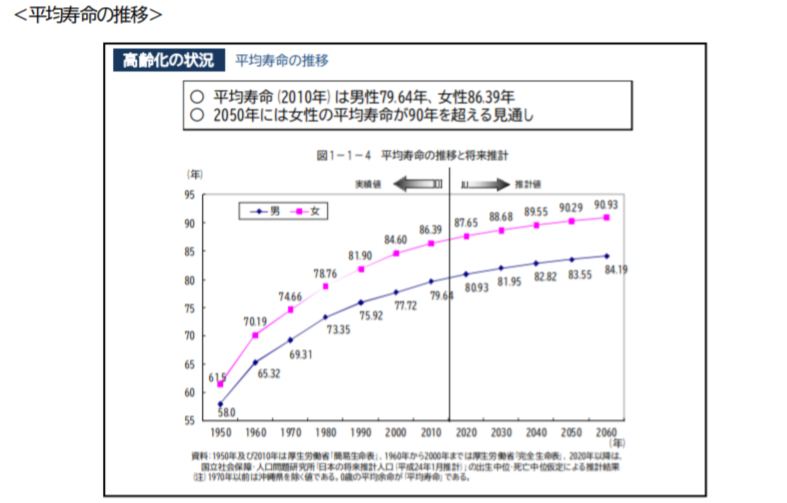

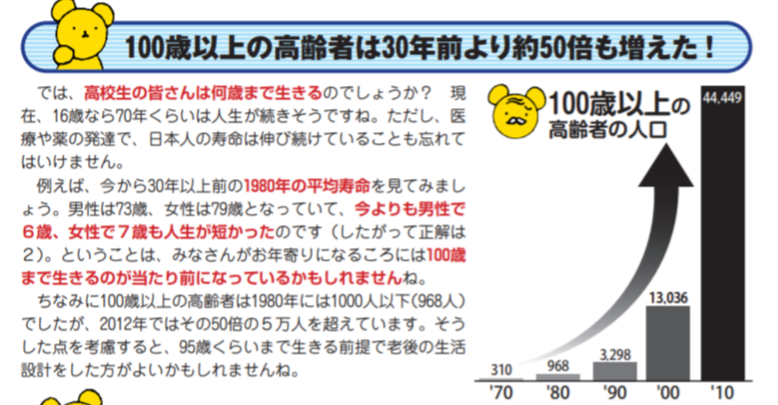

平均寿命の推移

平均寿命の推移

厚生労働省より 2019年の日本人の平均寿命は男性で81.41歳 女性で87.45歳

内閣府より 2060年の日本人の平均寿命は男性で84.19歳 女性で90.93歳

100歳まで生きる方が増えますね

重要『老後2000万円問題』のモデルケースは30年

『人生100年時代』老後生活40年になるかもしれません

2000万円じゃ足りない可能性もあります

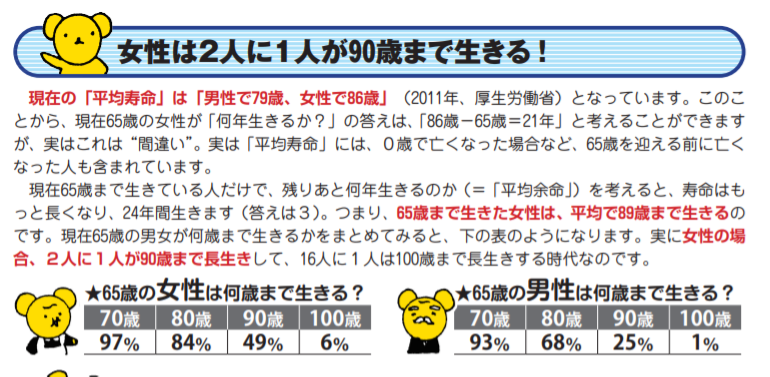

女性は2人に1人が90歳まで生きる

女性は2人に1人が90歳まで生きる

65歳の男性が90歳まで生きる確率は25%

65歳の女性が90歳まで生きる確率は49%

今現在でこんな感じです

60歳で老後をむかえて90歳まで生きる女性は2人に1人

2000万円以上あった方が良さそうですね

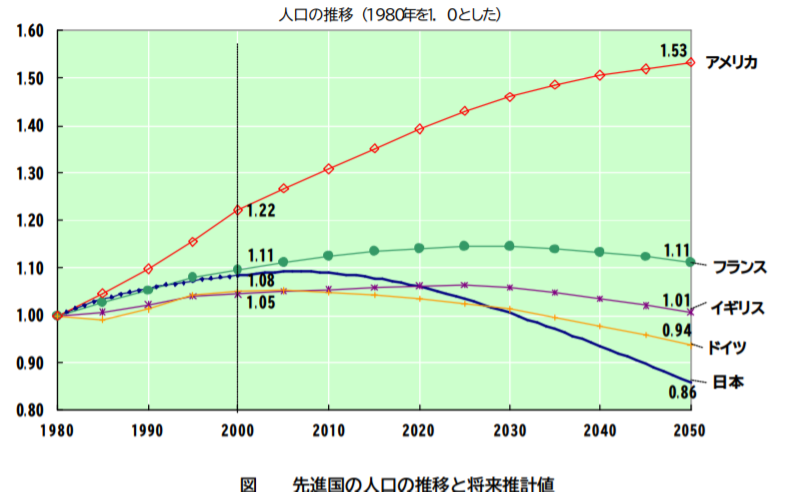

先進国の人口の推移

『少子高齢化社会』と現在言われていますが ほんとの少子高齢化社会はこれからが加速度的に進みます 支える現役世代が少ないため公的年金の減額も視野に入れておいた方がいいですね

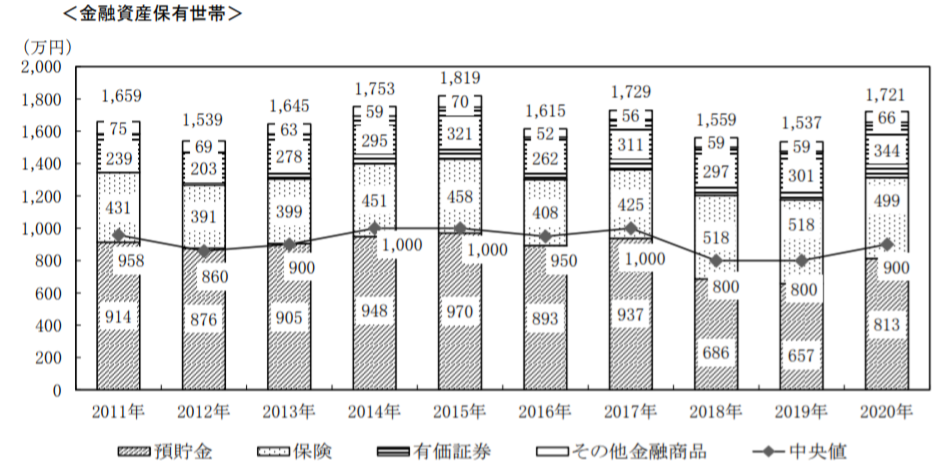

金融資産保有世帯の実態

金融資産保有世帯の実態

70代の貯蓄額の事実

70代で金融資産を持っている世帯 平均貯蓄額1978万円 中央値1100万円

70代で金融資産を持っていない世帯 平均貯蓄額1314万円 中央値490万円

金融資産を持っている方が老後は楽な現実

70歳以上の平均資産保有額は1314万円です(2人以上世帯)。あくまでも平均値になりますので、この中には富裕層も含まれています。実際、中央値の資産額は460万円しかありません。

yahooNEWSより引用

中央値がほぼほぼの実態

70代で中央値490万円しか持っていないのはかなりのリスクですね

金融資産を持っていないとなぜ貯蓄額が低いの?

現金や預金(日本円)しか持ってない=銀行金利0.001%(お金が増えない状態で現金取り崩しのみ)

金融資産を持っている=運用しながら金融資産から取り崩す(お金が増えながら取り崩す)

資産運用は標準装備の時代

資産運用は標準装備の時代な理由5選についてここまで回答しました

時代の流れは早いですね

現代を生きる現役世代は『2000万円』では足りないかもしれません

- 少子高齢化がさらに進む

- 平均寿命が伸びている

- 退職金が減っていく

今現在の現役世代の老後は『金融資産から取り崩す』の暮らしにしたほうが目に見えています

実家がお金持ちや土地持ちはまた違いますが…

フリーランスや個人事業主などは『国民年金』なので金融資産を持つことは必須!

日本は一般の会社員が大多数です

- 株や投資信託は危ない

- 株や投資信託は分かんない

- 株や投資信託はしない

もうその時代ではないのです

資産運用は標準装備の時代

大多数の会社員はこうなのです

国も危機感を感じて積立NISAやiDeCoなど税制優遇して国民に勧めています↓

まとめ 積立NISA イデコ

老後の最低日常生活費は月額で平均22.1万円

ゆとりある老後生活費は平均36.1万円

それに対して厚生労働省の発表がコチラ

厚生年金の支給額:月額平均14万6,162円

国民年金の支給額:月額平均5万6,049円

厚生労働省より引用

最低日常生活費22万に届いてません

2021年現在時点で『公的年金だけでは生活できない』

資産運用は標準装備の時代です

では具体的に何をすればいいか?

まず最初は積立NISA!年間40万円まで金融資産を非課税で積立できます

まだ余剰資金があるかたには非課税や節税のiDeCo

むしろ老後前にリタイヤ目指すならコチラ

日本は一般の会社員が大多数です

- 株や投資信託は危ない

- 株や投資信託は分かんない

- 株や投資信託はしない

もうその時代ではないのです

資産運用は標準装備の時代

大多数の会社員はこうなのです

資産運用は標準装備の時代な理由5選についてここまで回答しました

ではまた!

口座開設はコチラ(バナーをクリック)

合わせて読みたい

【米国株下落 米国で何が起こってるの?】積立投資継続でも大丈夫?

【飲食店の倒産が増えるとあなたの給料が減る理由】経済は連動する

【生命保険の真実 12年運用結果報告】異常に高い手数料の投資商品

【年金が破綻しない理由2選 納付率】厚生労働省の資料を基に解説

【仮想通貨購入方法 初心者が知っておくポイント】取引所の基本情報

【積立NISA 非課税期間の20年後どうなるの?】出口戦略とは

【ビットコイン最高値更新 ETF上場】年内1000万円いけるか?

【ガソリン価格なぜ高い?1リッター162円】円安 ドル円114円

【年金法改正2022 変更点分かりやすく】厚生労働省の資料で解説

【iDeCo 上手な出口戦略とは?】控除をフルで使いお得に節税

【積立NISA 老後に暴落したらどうするの?】上手な取り崩し方法

【口座数ネット専業銀行NO.1の楽天銀行】どんな感じ?お得な設定

【日本の平均年収は433万円 そんなに貰ってる?】中間層の現実

【資産1000万円から2000万円へ ロードマップ】現実的な方法

【貧乏から脱出できない人の特徴4選】当てはまっていないかチェック

【仮想通貨の時価総額が3兆ドル超え】世界では何が起こってるの?

【金融所得課税引き上げ 1億円の壁】何が起こってるの?世界と比較

【VTIで資産形成 集中と分散どっち?】米国株ETF 投資信託

【米国株ETFがオススメされる理由とは?】分散 手数料 少額投資

コメント