【年金が破綻しない理由2選 納付率】厚生労働省の資料を基に解説

前からよく聞く年金のことおおまかに3つ

- 『年金未納率40%』

- 『年金は破綻する!』

- 『年金払わない方いいんじゃない?』

などなど

今回は、年金が破綻する!?について考えてみましょう!

これを読めば、年金についてモヤモヤした感覚がスッキリします

さっそく結論

年金は破綻しません

ただ所得代替率は下がっていきます

要は《もらえる年金は下がっていく可能性はあります》

年金が破綻しない理由2つ 結論から

になります。この2つについて理由を解説

年金編です

年金の納付率

まずは年金未納率40%のカラクリ

さっそくまた結論

40%という数字は1号被保険者(自営業など)に限るということ

1号被保険者(自営業など)とは以下の通り

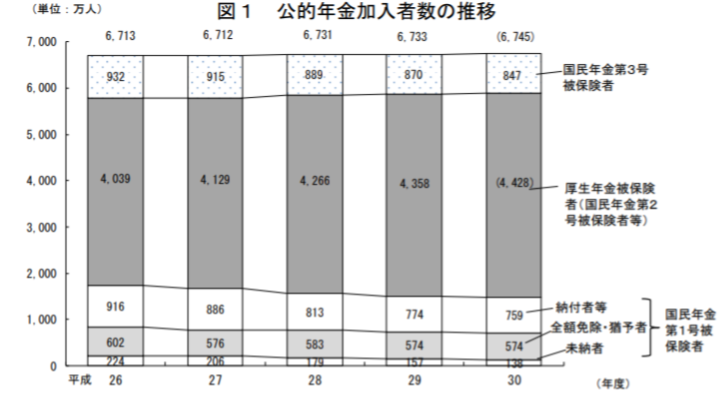

厚生労働省より公的年金加入者の割合

- 1号被保険者(自営業、フリーランス、農業者、学生、無職など)(国民年金)約20%

- 2号被保険者(民間会社員、公務員など)(厚生年金)約70%

- 3号被保険者(専業主婦や主夫など)(扶養されている配偶者)約10%

だいたいのおおまかな割合でいうとこんな感じですね

覚えなくてOK!そういうもんだって感じで

ここで重要なポイント

2号被保険者と3号被保険者は給料天引きシステムということ

まず会社員や公務員など年金納めないことがそもそもできない

そもそも未納ができない

ということでだいたいざっくりでいうと

日本国民の9割以上は年金を納付している

これが実際の今です よってしっかり国は保険料を安定的に徴収できているので年金破綻はしません

これが一つ目の理由です

税金で補填

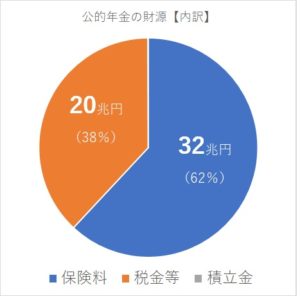

まずは年金の財源をだいたいで

年金は全部で52兆円 とその内訳

先ほどの国民の保険料納付が62%(安定的な財源)32兆円とプラス税金が38%の20兆円

52兆円まで足りない分は税金で補填してる感じですね

そしてこれは凄い簡単 また結論から

税金を納めなくていい日本ならもはや国家として成立しない 税金は必ず支払っています

このように国は税金からも安定的に徴収し補填しているので年金破綻はしない理由その2になります

もし破綻するときは、もう日本が無いときですね

年金のトレンド

現在、年金についてのトレンド

などなど 少なくとも

年金は払っておいた方がいい

になりますね

65歳から年金支給受けたとして、

(国民年金は約10年ちょいで元が取れる)

(厚生年金は18年で元が取れる)

と言われていますね

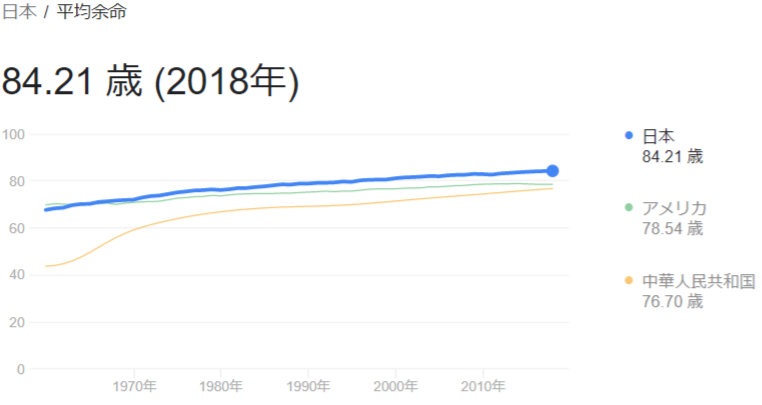

平均寿命

100歳まで普通に生きるかもしれません!

『2007年生まれの2人に1人が100歳まで生きる』なんても言われていますね

まとめ

以上のざっくり2点により、きっちり徴収されるシステムなので年金は破綻しません

ただ誰の目にもわかるように

受け取れる年金の額は減額になるでしょう

すくなくとも増額する未来はなさそうですね

ここには所得代替率(しょとくだいたいりつ)いう言葉が関係あります

今の現状の知識付けて未来に対策できることはたくさんありますね

加えて自分は積み立てNISAやiDeCoを活用しています

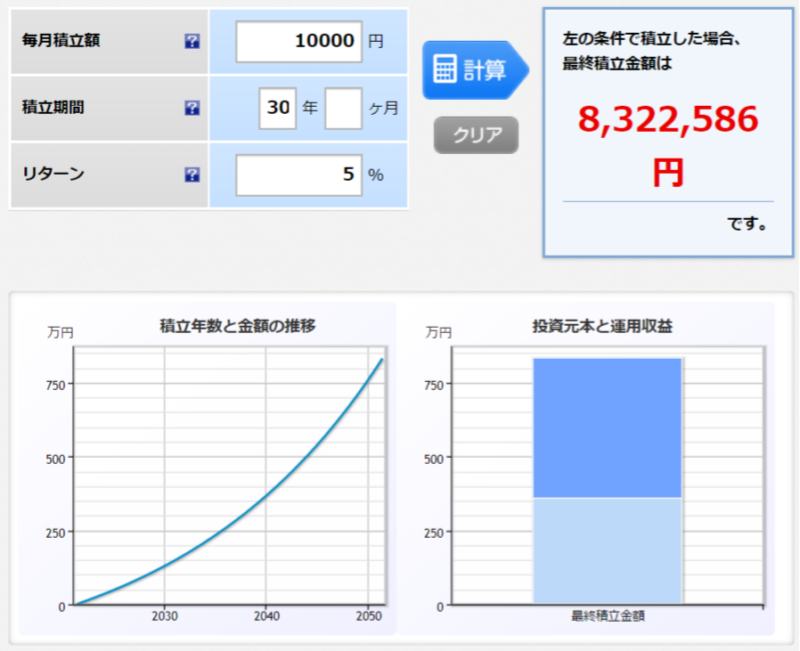

例えば、月に10000円を30年投資信託で運用した場合は以下の通り

1年で12万×30年=360万(投資元本)

に対して、運用収益が832万(運用利回り5%)

月1万積立ならそんなに無理なく誰でもできますよね!

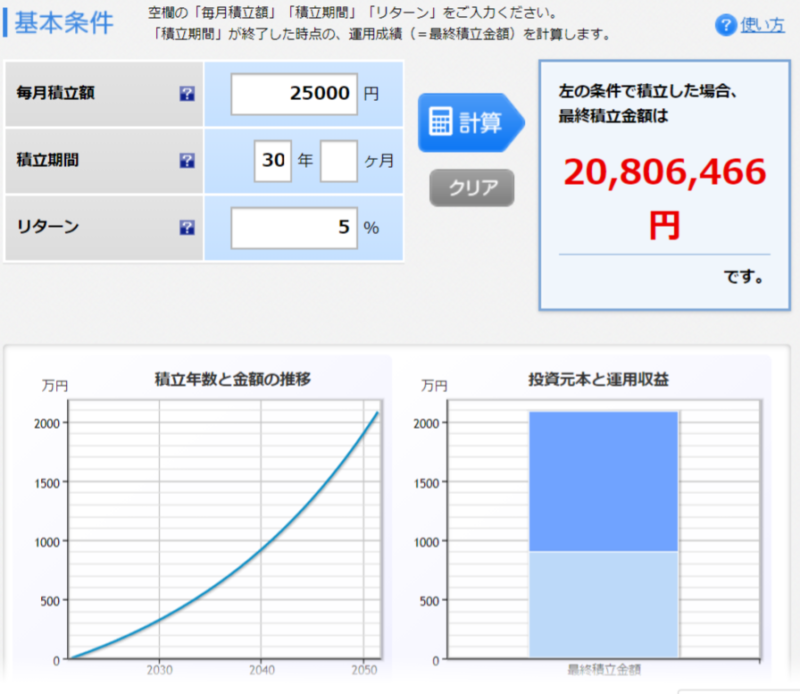

さらに、月に25000円を30年投資信託で運用した場合(運用利回り5%)

これだと、老後2000万円問題は解決になってますね(まあこれも色々カラクリはありますが)

ネット型の証券口座だと手数料最安なのでおススメです

口座開設はコチラ(バナーをクリック)

楽天経済圏の人は、色々お得でこっちもおすすめ!

どちらも最安クラスでおススメです!自分は二つ使い分けています

とにかく知識は力

楽しんで学んで豊かに生きていきたいですね

合わせて読みたい

受け取れる年金はいくら?計算方法

2022年4月からに年金法改正 メリットデメリットは?

景気悪いのに何故株価が上がるの?史上最高値更新

【固定費を年間70万削減した方法 私生活にも応用可能】飲食店経営

【ガソリン価格なぜ高い?1リッター162円】円安 ドル円114円

【積立NISA始め方 お得な設定方法】金融商品の選び方 楽天証券

【ドル建て資産を持つ理由 日本円だけでは危険】リスク分散 米国株

【ビットコイン最高値更新 ETF上場】年内1000万円いけるか

【仮想通貨の始め方 ビットコインを始めた理由3選】持たざるリスク

【仮想通貨購入方法 初心者が知っておくポイント】取引所の基本情報

【積立NISA 非課税期間の20年後どうなるの?】出口戦略とは?

【積立NISA 老後に暴落したらどうするの?】上手な取り崩し方法

【1000万円にした方法 セミリタイヤへ向けて】米国株 投資信託

【FIREに向いてるのはどっち?】高配当株?インデックス投資?

【口座数ネット専業銀行NO.1の楽天銀行】どんな感じ?お得な設定

【驚く老後の現実 資産運用は標準装備の時代】積立NISA イデコ

【日本の平均年収は433万円 そんなに貰ってる?】中間層の現実

【資産1000万円から2000万円へ ロードマップ】現実的な方法

【貧乏から脱出できない人の特徴4選】当てはまっていないかチェック

【仮想通貨の時価総額が3兆ドル超え】世界では何が起こってるの?

【金融所得課税引き上げ 1億円の壁】何が起こってるの?世界と比較

【VTIで資産形成 集中と分散どっち?】米国株ETF 投資信託

【米国株ETFがオススメされる理由とは?】分散 手数料 少額投資

コメント