FIRE超入門 普通の会社員でもできる 現実的な早期退職の方法

書籍 普通の会社員でもできる 日本版FIRE超入門 とても参考になったので一部紹介

最近若い方に人気のFIRE(金融資産所得で早期リタイヤ)

FIRE?金融資産所得とは?

自分のやりたいことに時間をつかえますね

完全にリタイヤしたい方や 適度に仕事は続けたい方 色んな形があります

基本的な目標金額で言うと

その人の年間の生活費または年収×25年分を資産運用するになります

参考例 年収400万円で年間利回りが5%とした場合

年収400万円×25年=1億円を資産運用

年間利回り5%=500万円

その内4%だけ現金で受け取る=400万円(年間資産収入)→早期リタイヤ

年間200万でいい人は目標5000万円になります

目標金額に到達するように毎月積み立て投資で資産運用して10年20年30年40年とFIREへ向けて頑張っているということです

FIREへの現実的な方法3つ

コチラの書籍から 普通の会社員でもできる現実的な早期退職の方法3つについてとても参考になる書籍でしたので紹介します

収入を増やす

普通の会社員でもできる現実的な早期退職の方法1つ目は『収入を増やす』

- 会社内での昇給昇格

- 副業をする

- 夫婦共働きをする

- 転職や独立

1. 会社内での昇給昇格

現在の会社の出生のモデルなど確認することを書籍ではオススメしています

2.副業をする

自分の好きなことや専門分野でSNS発信する Youtubeやサイト運営 私個人的にも副業オススメです

3.夫婦共働きをする

夫婦2馬力は相当収入を増やすのに早いですね 家庭環境と相談してですね

4.転職や独立

今の時代転職で年収を上げることも可能です 書籍でオススメしています 私個人は独立で年収を増やす道をとりました

無駄な支出を減らす

普通の会社員でもできる現実的な早期退職の方法2つ目は『 無駄な支出を減らす 』

1.月々の固定費を10%下げる一例

格安シムに切り替える 生命保険の見直し 固定電話解約 火災保険や自動車保険の見直し 電力自由化 楽天経済圏にする サブスク解約 などなど

この辺は全てやりました

2.生活費を25%下げる一例

外食をやめて自炊にする こだわりがないものにはお金をかけない(服 車 家) 無理のない生活のレベルを確認する

高い利回りで資産運用する

普通の会社員でもできる現実的な早期退職の方法3つ目は『 高い利回りで資産運用する 』

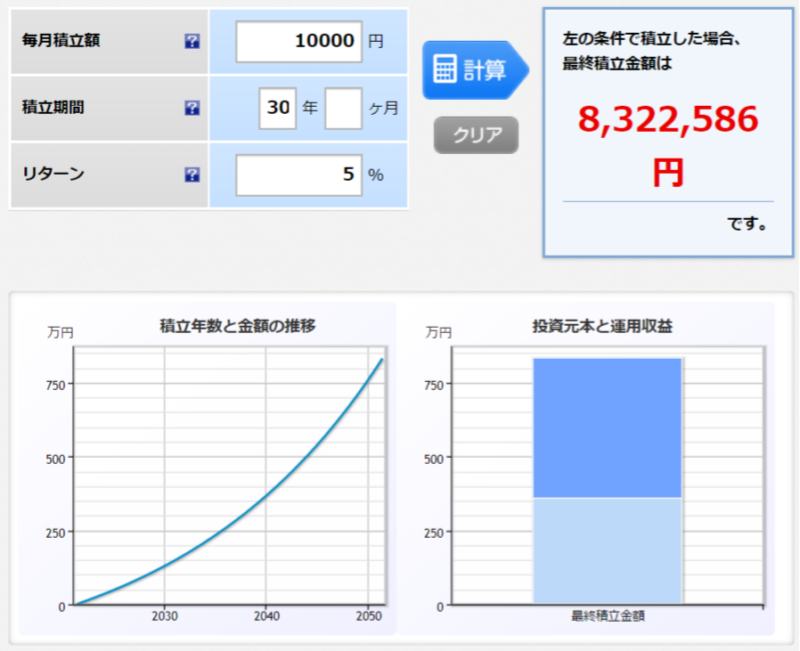

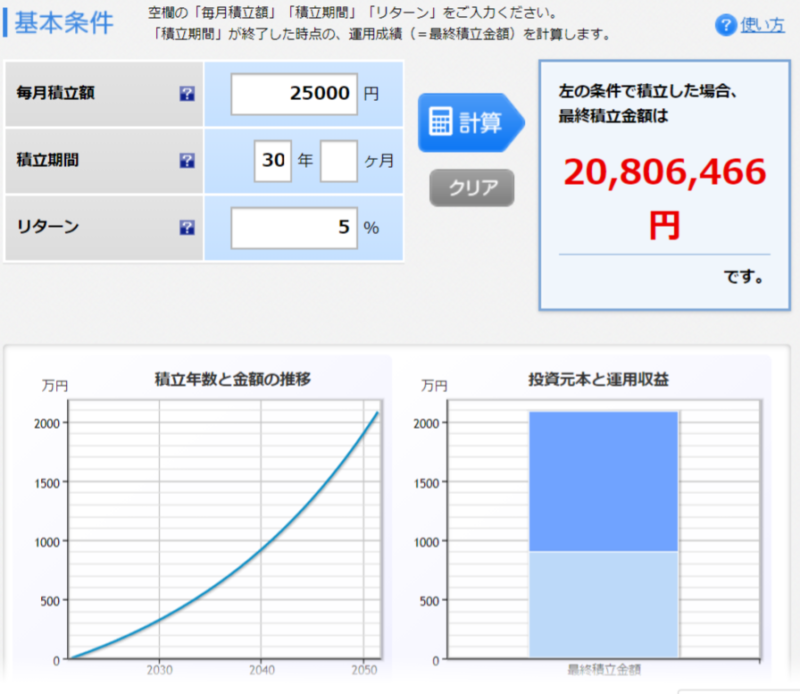

例えば月に10000円を30年投資信託で運用した場合は以下の通り (運用利回り5%)

1年で12万×30年=360万(投資元本)に対して運用収益が832万(運用利回り5%)

月1万積立ならそんなに無理なく誰でもできますよね

さらに月に25000円を30年投資信託で運用した場合(運用利回り5%)

月に25000円を30年運用すると『老後2000万円問題』は解決になりますね

『老後2000万円問題』とは

そのモデルケースは

公的年金では足りない分を65歳から95歳までの30年間に月々5.5万円取り崩すという想定モデル

5.5万円×12ヵ月×30年=1980万円←これが老後2000万円問題

FIREを目指す方は老後対策にもなっていますね

国の優遇制度を活用しよう

『老後2000万円問題』の対策として国が優遇制度を設けています

節税にもなり非課税 この優遇制度は利用した方がお得!使える範囲の掛け金額は全て利用することを著者はオススメしております

私もほぼほぼ使える枠を積立おすすめします!

注意 無理なくその人その人の経済状況に合わせてですね

国の優遇制度2つ

特に積立NISAはオススメです

iDeCo(イデコ)とは

iDeCo(イデコ) (個人型確定拠出年金)とはざっくり

個人で老後へ向けて資産運用で資産形成する仕組み iDeCoという箱があってその中で国がおすすめする良質な投資商品を毎月定額購入するイメージ

iDeCoメリット

1.年間に掛けた金額は年収から所得控除される→節税

年間に積立た額は年収から引ける→所得税 住民税の節税になる!

2. 老後受け取りの際に運用利益が非課税またはちょい課税

老後になってiDeCo受け取りの際 1.退職金として 2.年金として選べる それによって運用利益に非課税またはちょい課税になる(通常は運用利益に20%課税)

iDeCoデメリット

このデメリットあるので自分は掛け金限度額の75%位に抑えてます

積立NISAとは

積立NISAとはざっくり

NISA(ニーサ)にも2種類あります

一般NISAと積立NISA 著者の言う通り資金がある人は一般NISAオススメ!自分は長期でストレスなく時間を武器にできる積立NISA選びました

投資の入り口として積立NISAオススメ

注意 鉄則!投資は自己責任 自分の判断で

まとめ

書籍 普通の会社員でもできる 日本版FIRE超入門 とても参考になったので一部紹介

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1c584196.168b13e6.1c584197.fb322ead/?me_id=1213310&item_id=20383350&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F7678%2F9784799327678_1_3.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

最近若い方に人気のFIRE(金融資産所得で早期リタイヤ)

FIRE?金融資産所得とは?

FIREへの現実的な方法3つ

国の優遇制度2つ

特に積立NISAはオススメです

ネット型の証券口座だと手数料最安なのでおススメ

口座開設はコチラ(バナーをクリック)

合わせて読みたい

受け取れる年金はいくら?計算方法

年金は納めた方がいい?年金が破綻しない理由2選

景気悪いのに何故株価が上がるの?史上最高値更新

【積立NISA始め方 お得な設定方法】金融商品の選び方 楽天証券

【米国株下落 米国で何が起こってるの?】積立投資継続でも大丈夫?

【ビットコイン最高値更新 ETF上場】年内1000万円いけるか

【仮想通貨の始め方 ビットコインを始めた理由3選】持たざるリスク

【仮想通貨購入方法 初心者が知っておくポイント】取引所の基本情報

【積立NISA 非課税期間の20年後どうなるの?】出口戦略とは?

【積立NISA 老後に暴落したらどうするの?】上手な取り崩し方法

【iDeCo歴2年 個人型確定拠出年金の始め方】老後へ向けて運用

【iDeCoってお得なの?メリットとデメリット】何を買えばいい?

【iDeCo 上手な出口戦略とは?】控除をフルで使いお得に節税

【口座数ネット専業銀行NO.1の楽天銀行】どんな感じ?お得な設定

【驚く老後の現実 資産運用は標準装備の時代】積立NISA イデコ

【日本の平均年収は433万円 そんなに貰ってる?】中間層の現実

【資産1000万円から2000万円へ ロードマップ】現実的な方法

【貧乏から脱出できない人の特徴4選】当てはまっていないかチェック

【仮想通貨の時価総額が3兆ドル超え】世界では何が起こってるの?

【金融所得課税引き上げ 1億円の壁】何が起こってるの?世界と比較

【VTIで資産形成 集中と分散どっち?】米国株ETF 投資信託

【米国株ETFがオススメされる理由とは?】分散 手数料 少額投資

コメント