積立NISA 老後に暴落したらどうするの?

先日積立NISAの20年後の上手な出口戦略についてご紹介しました

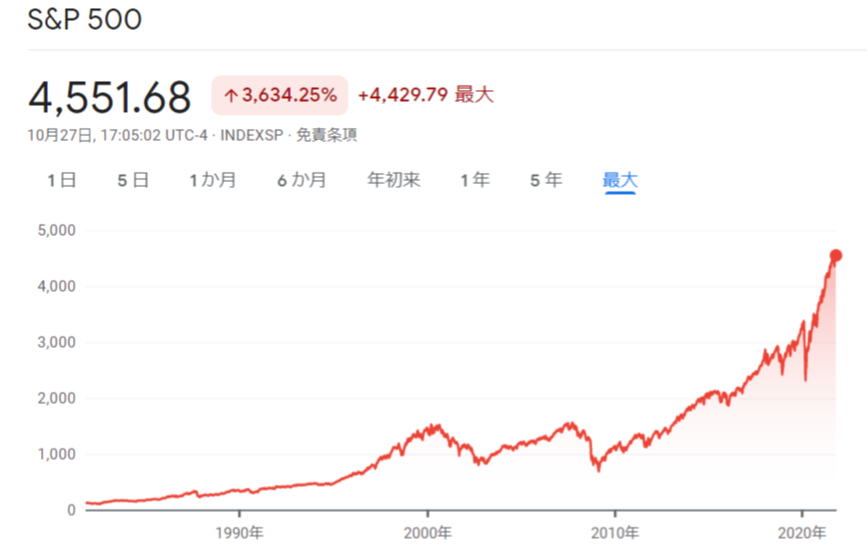

2018年からスタートした積立NISA

老後対策に今流行りで人気ですね

そんな中 老後になって『○○ショックで積立NISAの評価額が暴落!』なんてこともあり得ます

ITバブル崩壊2000年 リーマンショック2007年 コロナショック2020年など

金融危機は約10年に一度は起こると言われいます

2020年コロナショックは絶好の買い場でしたが…

老後や現役リタイヤしてたら買えませんよね

このような方いらっしゃると思います

老後に大暴落来たらどうするの?

積立NISA続けて大丈夫?

こちらのページではこのようなことが理解できます

2019年の老後2000万円問題で流行りだした積立NISA

せっかく始めたのだし出口のことも知っておきたいですよね

今回も楽しく問題解決していきましょう

老後に暴落したらどうしたらいい?

過去の実績から見て年利回り5%は現実的な数字です

例 仮に老後や現役リタイヤ時に大暴落の金融ショックがあったと想定します

間違いなく順調に増えてた資産が大幅に減ります

この時の立ち回り方

手元に生活資金の最低限で現金で持っておきましょう

- 現役で働いているなら生活資金6か月分

- 完全に現役リタイヤであれば生活資金約1年分

- それ以外は積立NISA運用続行

とも言われています

要は現金で持っていてもお金は増えない

いずれまた株価が回復すればまた取り崩しを再開すれば良い

低迷してる期間は現金比率は最低限で運用継続がいいですね

老後に入る前に債券比率を高める

大暴落で資産が減るのを避けるために 事前に債権比率を高めておくというのも一つの手です

株式=ハイリスクハイリターン

債券=ローリスクローリターン

例 値動きの激しい株式から値動きの少ない債券に乗り換える(守り 大暴落に強い)

株式はこんな感じ 1メモリ50%の値動き

債権の場合こんな感じ 1メモリ2%

債権は値動きがそんなにないので資産を守るのにGOOD

老後上手な取り崩し方法

仮に60歳になったとします

退職金として現金化したほうがいいのかな?

一気に現金化するのはお勧めしません

理由 現金は持っているだけでは増えていきません 老後生活していくのに1000万も2000万も必要ありません

老後上手な立ち回り方

『1年間の生活資金だけ取り崩して残りは資産運用し続けてお金を増やしていく』が賢明です

老後をむかえるころには資産も大きくなっているので複利効果がとても大きいです

年利5%は現実的な数字です

仮に1000万円積立NISAあった場合→5%=年50万円

仮に2000万円積立NISAあった場合→5%=年100万円

生活に使う分だけ取り崩すがいいですね

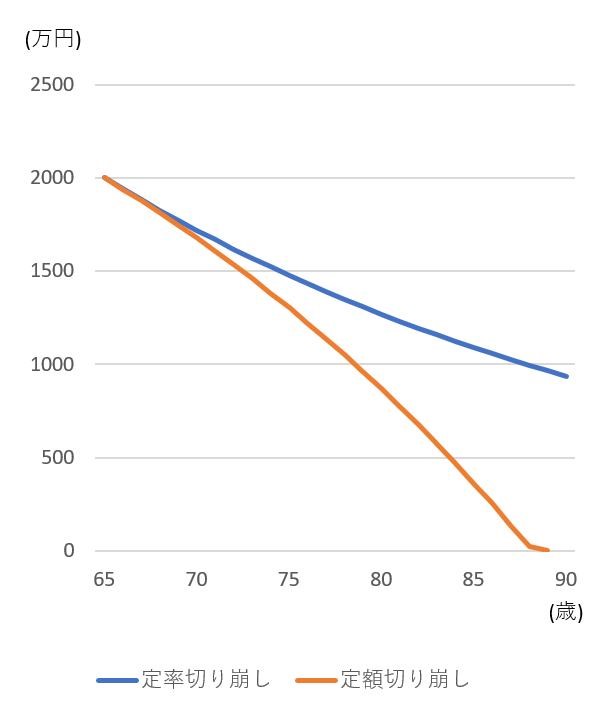

積立NISAの取り崩しは定率と定額どっちがいい?

老後に資産を取り崩すのに定率と定額というのがあります

定率とは毎年何%で取り崩すこと

定額とは毎年一定額で取り崩すこと

定率取り崩しの方が資産寿命は長くなります

定率と定額の資産残高シミュレーション

定率の『4%ルール』とは?

年利5%で運用して年4%分を取り崩す

すると資産が減らない→むしろ増える

このような考え方もあります

まとめ

老後になって『○○ショックで積立NISAの評価額が暴落!』なんてこともあり得ます

ITバブル崩壊2000年 リーマンショック2007年 コロナショック2020年など

金融危機は約10年に一度は起こると言われいます

こちらのページではこのようなことが理解できます

せっかく始めたのだし出口のことも知っておきたいですよね

『人生100年時代』『老後2000万円問題』ともいわれるこの頃

積立NISAは標準装備の時代なんですかね

現役でも老後でも運用をするのが当たり前の時代になっているかもしれません

まずは積立NISA

余剰資金がある方は節税や税制優遇されてるiDeCoもいいですね

今回は積立NISAの出口戦略のお話でした!

口座開設はコチラ(バナーをクリック)

合わせて読みたい

【ドル建て資産を持つ理由 日本円だけでは危険】リスク分散 米国

【アメリカに投資する理由5選 最高値更新】米国株 積立NISA

【米国株下落 米国で何が起こってるの?】積立投資継続でも大丈夫?

【固定費を年間70万削減した方法 私生活にも応用可能】飲食店経営

【積立NISA始め方 お得な設定方法】金融商品の選び方 楽天証券

【ガソリン価格なぜ高い?1リッター162円】円安 ドル円114円

【FIRE超入門 普通の会社員でもできる】現実的な早期退職の方法

【飲食店の倒産が増えるとあなたの給料が減る理由】経済は連動する

【あなたに合うパソコンの見つけ方 4つの仕様知識】スペックと予算

【生命保険の真実 12年運用結果報告】異常に高い手数料の投資商品

【年金法改正2022 変更点分かりやすく】厚生労働省の資料で解説

【分かりやすく年金受給額いくら?】所得代替率 マクロ経済スライド

【年金が破綻しない理由2選 納付率】厚生労働省の資料を基に解説

【景気悪いのになぜ株が上がるの?】米国や日経平均が史上最高値更新

【仮想通貨購入方法 初心者が知っておくポイント】取引所の基本情報

【iDeCo歴2年 個人型確定拠出年金の始め方】老後へ向けて運用

【iDeCoってお得なの?メリットとデメリット】何を買えばいい?

【iDeCo 上手な出口戦略とは?】控除をフルで使いお得に節税

【1000万円にした方法 セミリタイヤへ向けて】米国株 投資信託

【FIREに向いてるのはどっち?】高配当株?インデックス投資?

【口座数ネット専業銀行NO.1の楽天銀行】どんな感じ?お得な設定

【驚く老後の現実 資産運用は標準装備の時代】積立NISA イデコ

【日本の平均年収は433万円 そんなに貰ってる?】中間層の現実

【資産1000万円から2000万円へ ロードマップ】現実的な方法

【貧乏から脱出できない人の特徴4選】当てはまっていないかチェック

【仮想通貨の時価総額が3兆ドル超え】世界では何が起こってるの?

【金融所得課税引き上げ 1億円の壁】何が起こってるの?世界と比較

【VTIで資産形成 集中と分散どっち?】米国株ETF 投資信託

【米国株ETFがオススメされる理由とは?】分散 手数料 少額投資

コメント